「老後2000万円問題」

少し前のことですが、金融庁の「金融審議会市場ワーキング・グループの報告書」から、この問題がメディアで取り上げられ、物議をよんでいたと思います。

このような報道から、国が老後の生活を、国に頼るだけではなく、自助努力を促しているということがわかり、老後の生活を不安視しはじめた方も少なくはないと思います。

不安ばかり考えていてもしょうがないので、金融庁が出したデータをもとに、自分なりにシュミレーションをしながら、老後の蓄えについて考えていこうと思います。2000万円という言葉が独り歩きしていますが、2000万円があれば、どのような生活になるのかを考えたいと思います。

平均的な生活費、余裕のある生活、年金の金額、貯金の切り崩しなど、どのように考えていくかがシュミレーションしておくことで、ある程度の未来が予想できると思います。

老後に必要な金額は?

老後に必要な金額は、人それぞれ、ライフスタイルにも異なってくると思います。

ここでは、各種統計による日本人の平均的な生活費についてみていきたいと思います。

| 高齢者の平均的な生活費 | 25万円 |

| 高齢者のゆとりある生活費 | 36万円 |

| 年金受給額平均(厚生年金+国民年金) | 15万円 |

| 65~85歳までに必要なお金 | 8,304万円 |

| 年金と退職金の合計額 | 5,600万円 |

| 85歳までに足りないお金 | 2,712万円 |

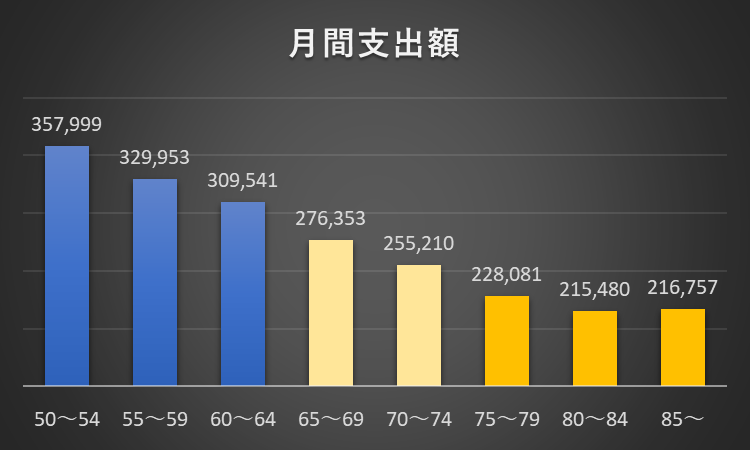

平均的な老後の生活費は月25万円

総務省統計局が公表する「平成29年の家計調査」を基に作成した「1ヶ月の生活費」を表すグラフです。

65歳以降の平均的な生活費は20万円~30万円となります。

年齢が若いほど支出額が多く、歳を追うごとに徐々に減ってきて、80歳以上からはほとんど差がなくなります。

データ上は、持ち家世帯が多く、賃貸の方はもう少し支出が増えると考えたほうが良いと思います。

| 50- | 55- | 60- | 65- | 70- | 75- | 80- | 85- | |

|---|---|---|---|---|---|---|---|---|

| 世帯人員(人) | 3.38 | 3.07 | 2.82 | 2.60 | 2.42 | 2.38 | 2.30 | 2.41 |

| 持家率(%) | 85.3 | 89.2 | 92.2 | 93.7 | 94.0 | 94.9 | 94.8 | 94.5 |

| 非持家(%) | 14.4 | 11.0 | 7.8 | 6.0 | 6.6 | 6.1 | 6.3 | 6.5 |

| 支出合計 | 357,999 | 329,953 | 309,541 | 276,353 | 255,210 | 228,081 | 215,480 | 216,757 |

| エンゲル係数 | 21.6 | 23.9 | 25.8 | 26.9 | 28.4 | 29.6 | 29.5 | 28.8 |

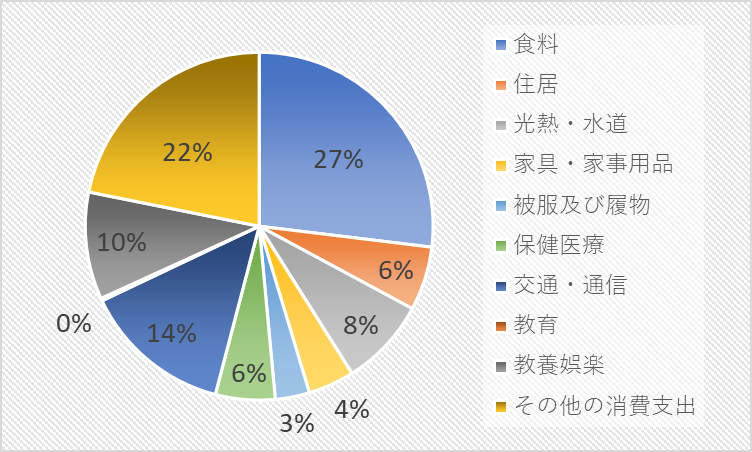

1ヶ月の支出内容

生活費で最も高い支出が「食料」で約7万円です。

その次が「その他支出」のカテゴリーで”交際費”や”おこずかい”が2番手となっています。

| 50- | 55- | 60- | 65- | 70- | 75- | 80- | 85- | |

|---|---|---|---|---|---|---|---|---|

| 食料 | 77,310 | 78,757 | 79,728 | 74,408 | 72,358 | 67,567 | 63,503 | 62,377 |

| 住居 | 17,282 | 16,338 | 16,511 | 16,413 | 16,756 | 12,517 | 13,408 | 11,002 |

| 光熱・水道 | 22,628 | 23,501 | 22,809 | 22,611 | 21,567 | 20,935 | 20,837 | 21,400 |

| 家具・家事用品 | 10,949 | 12,409 | 12,191 | 11,851 | 9,736 | 8,980 | 10,497 | 8,974 |

| 被服及び履物 | 14,373 | 13,967 | 11,687 | 8,809 | 7,915 | 6,486 | 6,028 | 5,610 |

| 保健医療 | 11,770 | 12,206 | 13,613 | 15,308 | 15,025 | 13,779 | 14,454 | 18,920 |

| 交通・通信 | 55,674 | 48,340 | 50,637 | 38,382 | 29,496 | 22,611 | 18,800 | 17,972 |

| 教育 | 35,321 | 13,761 | 2,318 | 668 | 414 | 455 | 219 | 131 |

| 教養娯楽 | 29,864 | 29,105 | 31,966 | 27,537 | 26,381 | 22,580 | 20,379 | 18,294 |

| その他の消費支出 | 82,828 | 81,570 | 68,083 | 60,367 | 55,563 | 52,171 | 47,356 | 52,076 |

ゆとり生活の生活費は月36万円

高齢者の1ヶ月の生活費について紹介しましたが、いかがでしょうか?

1か月の生活費を把握している方でしたら、比較しやすいと思いますが、普段あまり意識していない方ですと、意外とかかるものと思うのではないでしょうか?

60代の方が「ゆとりある生活を送るために必要だ」と考えている金額は、生命保険文化センター平成28年度生活保障に関する調査「ゆとりある老後生活費」によると、平均36.1万円という調査結果とのことです。

つまり、通常の生活費に加えて月10万円くらいあれば、ゆとりある生活が送れると考えらていることがわかります。

月10万円余裕があれば、何かあっても安心ですし

旅行や美味しいものも食べに行けますね

もらえる年金は平均月15万円

次に収入について考えていきたいと思います。

「高齢者は実際にどのくらいの収入を得ているのか」ということで、厚生労働省がまとめた「厚生年金保険・国民年金事業の概況」によると、厚生年金や国民年金の受給額は以下のようになっています。

老齢・厚生年金支給額:月額14万6,000円

老齢基礎年金支給額:月額5万6,000円

参考:厚生年金保険・国民年金事業の概況

厚生年金は一般のサラリーマンの方が加入するものですが、約14万6,000円となっています。

自営業者の方などが加入する国民年金は、平均受給が約5万6000円です。

老後の生活費25万円に対して、厚生年金も国民年金も全く足りていないという事実です。

ねんきんネットで自分がいくらくらい貰えるかシュミレーションできますので、

やっておくと良いと思います。

退職金+資産で2,000万円を確保をめざす

近年は転職することが増えており、退職金を数千万円もらえる方は少なくなってきていると思います。

退職金がある方は、就業規則をよみ、いくらくらいもらえるのか計算しておく必要があります。

それ以外の方は、資産運用などを早期に取り組み、複利を活かし資産形成に取り組み始めると良いと思います。

資産運用のスキルは、今後重要になってきますね。

今すぐでも始めてスキルを磨いていきたいですね。

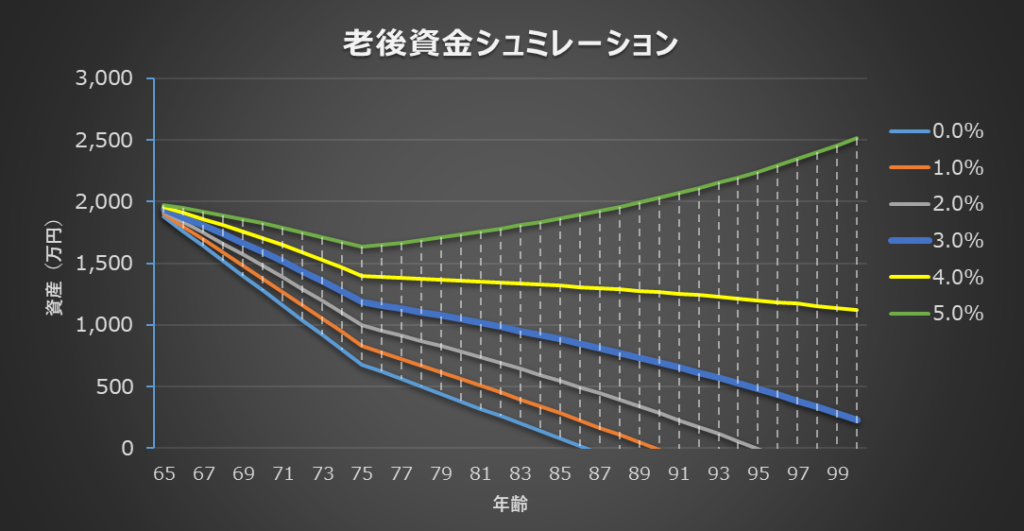

シュミレーション:2,000万円あるとどうなるのか?

ここから出来るだけ単純なモデルシュミレーションをしていきたいと思います。

サラリーマン生活を65歳まで行い、年金が15万円もらえる家庭を想定しています。

資産運用を行い、その利回りごとに、資産寿命がいつ尽きるかをシュミレーションしています。

資産運用をしない場合は、0%で単純な取り崩し

利回り1~5%として、資産寿命をみていきます!

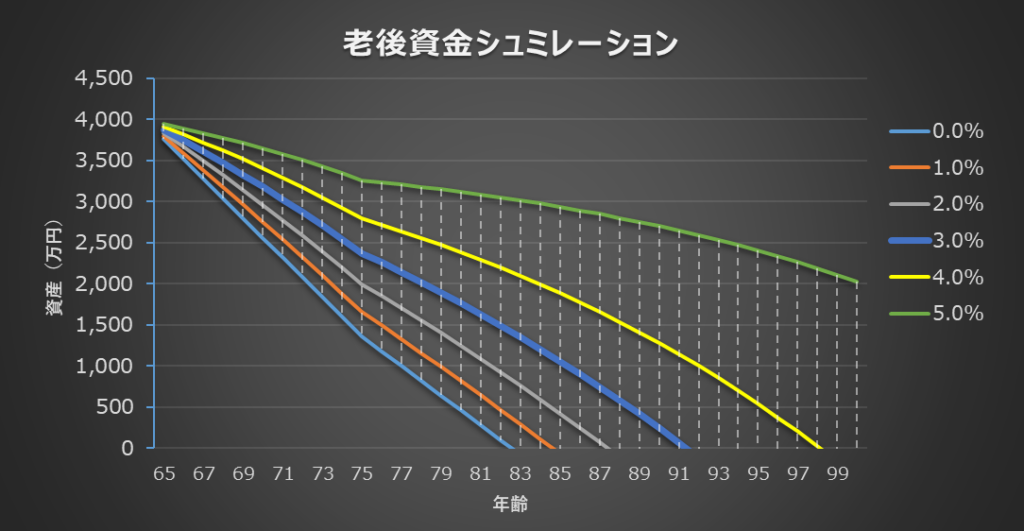

パターン1:標準系

2000万円の資産を平均的な生活費で取り崩した場合

- 65歳~75歳を生活費月25万円(取り崩し15万円)

- 75歳以降を月20万円(取り崩し10万円)

資産運用を全く行わず、取り崩していくと、86歳で資産がなくなります。

一方、資産運用で2%の運用利回りを得て、取り崩していくと95歳まで資産が長持ちします。

2%の利回りを目指す資産運用でしたら、

それほどリスクを取らなくても良いですね。

2%で運用できれば、資産寿命が10歳くらい伸びますね。

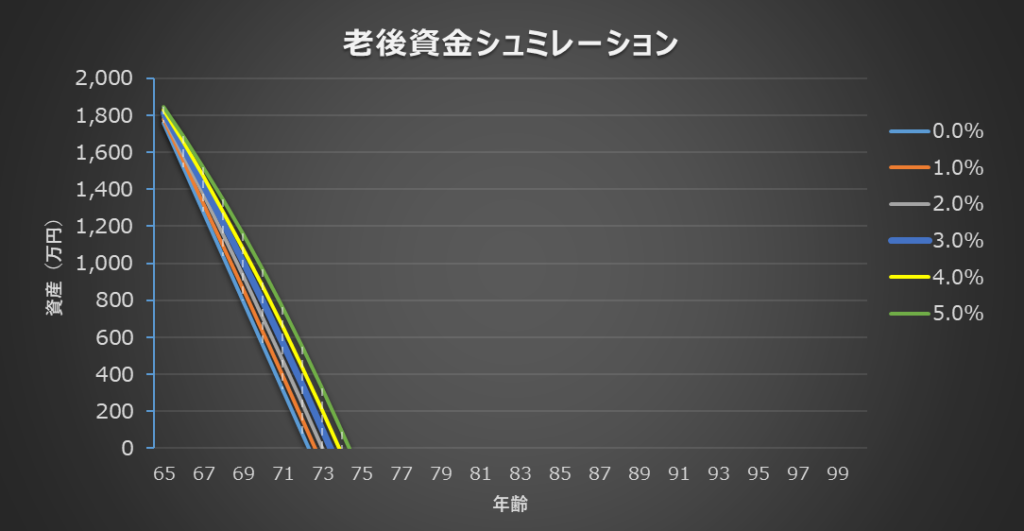

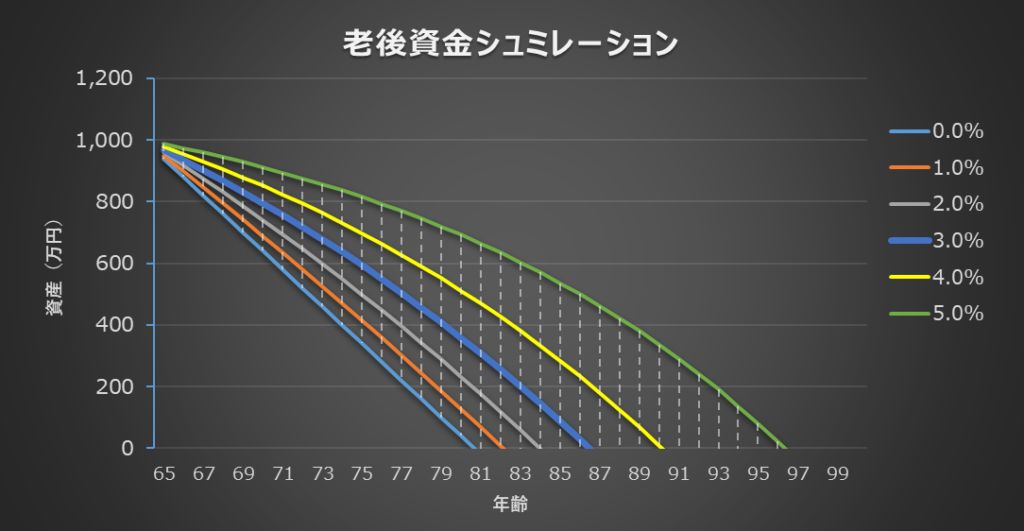

パターン2:ゆとり生活

2000万円の資産を平均的な生活費+ゆとり費用(10万円/月)で取り崩した場合

- 65歳~75歳を生活費月35万円(取り崩し25万円)

- 75歳以降を月30万円(取り崩し20万円)

あっという間に資産がなくなってしまい、老後破綻となってしまいます。

2000万円ではゆとり生活はできない、、、

ゆとり生活をしようと思うと、どのくらい資産が必要か?

倍額の4,000万円であって、利回り3%で運用できても91歳までしか資産が持ちません。

5,000万円以上の資産がないと、一般に言うゆとり生活は難しいことがわかります。

パターン3:資産残高1,000万円からスタート

資産が1000万円で平均的な生活費で取り崩した場合

- 65歳~75歳を生活費月20万円(取り崩し5万円)

- 75歳以降を月20万円(取り崩し5万円)

資産が1000万円であっても、運用利回り(4~5%)を確保することで、資産寿命が80歳から10年間ほどの伸ばすことができます。

実際にはアルバイトなどを行ない、資産の取り崩しを出来るだけ防ぐことによって、資産寿命を延ばしていくこともできます。

資産それぞれにあったやり方は必ずあると思います。

シュミレーションしておくのが大事ですね。

まとめ

今回はこのようなシュミレーションをやってみました。

実際にはもっと細かな費用であったり、詳細を突き詰めていく必要もあると思いますが、まずざっくりと計算しておくことが必要かと思います。

資産が足りないからといって悲壮的にならず、出来ることを少しずつ着実とやっていくことが大事ですね。

- 働く期間を長くして、年金受給開始を遅らせる

- 健康的に生きて、医療費をかけないようにする

- 節約生活を心がけて、出来るだけ生活費を抑える

また、資産寿命を延ばすためにも、資産運用の知識は大事になってきます。

老後いきなり運用を始めて大失敗!ということになっては、取り返しのつかない事態も想定されます。

少しでも早く資産運用を始めるのは、何をおいても大事になると思います。

EXCELで簡単にシュミレーションができますので、皆様も自分の資産をどのように育てて、消費していくか考えてもらうきっかけとなれば幸いです。

<関連記事>海外居住者も考えておきたい資産運用

コメント