前回の記事(2025年10月執筆)でベトナム株のFTSE格上げに向けた戦略について触れてから、ついに具体的なスケジュールが見えてきました。

FTSE Russellは、ベトナムを「フロンティア市場」から「セカンダリー・エマージング市場」へ格上げする計画を再確認しており、現地の証券会社(BSC Research)の最新レポートでも、その詳細な影響が試算されています。

今回は、そのレポートに基づき、「具体的にどの銘柄に、どれくらいの資金が入るのか」というファクトを確認しつつ、足元で起きている「好材料の裏での資金流出」という奇妙な現象の構造的な理由を紐解いていきます。

いよいよFTSE格上げが迫ってきました。爆上げ期待したいところです。

FTSE Russellは中間レビュー「合格」評価

FTSE Russellは中間レビューにおいて、ベトナム市場のインフラ改善、特に格上げの絶対条件であった「グローバル・ブローカー・モデル(外国人投資家が国内口座を開設せずに取引できる仕組み)」の進捗について、「十分な成果を上げている」と満足の意を表明しました。

この進捗を強力に後押ししたのが、ベトナム政府の具体的な動きです。

- 2026年2月: ベトナム財務省が「通達08/2026/TT-BTC」を正式発行。2026年9月のFTSE組み入れを確実にするため、事前入金不要(ノン・プレファンディング)制度の強化や、グローバルブローカーの活動基盤を法的に整備しました。

- 2026年6月: 国家証券委員会(UBCKNN)が、市場のさらなる近代化(2030年に向けた目標達成)に向けて証券法の改正案に関する意見公募を開始。

「本当に予定通り格上げされるのか?」という市場の疑念に対し、政府が法改正で応え、FTSEがそれに「合格」を出したことで、いよいよ具体的な移行カウントダウンが始まりました。

ベトナム政府の頑張りもあり、スケジュール通り進みそうです!

2026年9月、FTSE格上げに向けた「4段階」のスケジュール

市場への急激なインパクトを和らげるため、FTSEの指数への組み入れは一気に行われるわけではありません。2026年9月から1年をかけて、以下の4段階に分けて段階的に実施される予定になっています。

- 第1段階(2026年9月): 10%

- 第2段階(2027年3月): 20%

- 第3段階(2027年6月): 35%

- 第4段階(2027年9月): 35%

つまり、エマージング市場を主戦場とする新たな巨大マネーが本格的に機械的な買いを入れてくるのは、2026年9月21日以降ということになります。

FTSE組み入れ対象「23銘柄」と資金流入の予測額

では、具体的にどの銘柄が買われるのでしょうか。

FTSEの最新のFAQ(v1.2)に基づき、BSC証券が試算した「投資対象23銘柄」と、4段階の移行に伴う推定資金流入額(単位:百万USD)は以下の通りです。

| コード | 企業名 | 第1段階(10%) | 第2段階(20%) | 第3段階(35%) | 第4段階(35%) | 総流入 見込 |

| VIC | ビングループ | 62.65 | 125.29 | 219.26 | 219.26 | 626.47 |

| VHM | ビンホームズ | 19.53 | 39.05 | 68.34 | 68.34 | 195.27 |

| MSN | マサングループ | 7.23 | 14.46 | 25.31 | 25.31 | 72.32 |

| HPG | ホアファット | 6.08 | 12.16 | 21.27 | 21.27 | 60.78 |

| VNM | ビナミルク | 5.53 | 11.05 | 19.34 | 19.34 | 55.26 |

| VCB | ベトコンバンク | 5.37 | 10.75 | 18.81 | 18.81 | 53.75 |

| SSI | SSI証券 | 5.08 | 10.17 | 17.79 | 17.79 | 50.83 |

| VIX | VIX証券 | 4.09 | 8.17 | 14.30 | 14.30 | 40.87 |

| VRE | ビンコムリテール | 2.92 | 5.85 | 10.24 | 10.24 | 29.24 |

| VJC | ベトジェット | 2.73 | 5.45 | 9.54 | 9.54 | 27.25 |

| FPT | FPT | 2.50 | 5.00 | 8.76 | 8.76 | 25.02 |

| STB | サコムバンク | 2.43 | 4.86 | 8.50 | 8.50 | 24.28 |

| VCI | VCI証券 | 2.28 | 4.57 | 8.00 | 8.00 | 22.84 |

| SHB | SHB銀行 | 2.23 | 4.46 | 7.81 | 7.81 | 22.32 |

| NVL | ノバランド | 2.15 | 4.30 | 7.53 | 7.53 | 21.52 |

| VND | VNDIRECT | 2.00 | 3.99 | 6.98 | 6.98 | 19.95 |

| BID | BID銀行 | 1.90 | 3.80 | 6.65 | 6.65 | 19.01 |

| GEX | GELEX | 1.64 | 3.29 | 5.76 | 5.76 | 16.45 |

| KBC | キンバック | 1.37 | 2.75 | 4.81 | 4.81 | 13.75 |

| BSR | PV製油石化 | 1.03 | 2.05 | 3.59 | 3.59 | 10.26 |

| DGC | ドゥックザン化学 | 0.94 | 1.89 | 3.30 | 3.30 | 9.44 |

| GEE | GELEXエレ | 0.90 | 1.81 | 3.16 | 3.16 | 9.03 |

| KDH | カンディエン | 0.68 | 1.37 | 2.39 | 2.39 | 6.84 |

不動産、銀行、インフラ、そしてFPTを筆頭とするITなど、国造りの根幹を担う重厚長大産業や消費財トップ企業がずらりと並んでいます。

上位銘柄には数億ドル規模の資金流入が見込まれており、市場全体に与えるインパクトは計り知れません。

疑問:格上げ確定なのに、なぜ今「資金流出」が起きているのか?

ここまで見ると、「今すぐベトナム株を買えばいいのではないか?」と思うかもしれません。

しかし現在、ベトナム株市場からは外国人投資家の資金が流出傾向にあるという事実があります。

格上げという特大の好材料があるにもかかわらず、なぜ売られているのか?

以下の3つの「構造的な要因」が指摘されています。

VIC、VHMだけがあがり、その他の銘柄が売られていく現状です。

フロンティア市場からの「卒業」と除外に伴う移行ルールの不透明性

ベトナムがエマージング市場へ格上げされることは、従来の「フロンティア市場」を対象とした各種指数からの除外を意味します。

ここで問題となっているのが、既存のベトナム関連フロンティア指数が格上げ時にどのようにエマージング指数へと移行されるかについて、現時点でFTSE側から明確なテクニカル・ガイダンスが公表されていない点です。

グローバルな機関投資家はこうしたインデックス運用の不確実性を嫌気するため、具体的なルールが確定するまでの間、ポートフォリオのリスク管理観点から先行して資金を引き揚げる動きが出ています。

長期投資家の「事実売り」

相場の格言通り、長年にわたり格上げ期待を背景にエントリーしていた外国人投資家たちが、具体的なスケジュールが明示されたことを契機に、一旦利益確定の売りに動いている側面があります。

長期的な投資サイクルの節目において、投資家のリスク嗜好が変化していることも資金流出の一因です。

ファンド縮小に伴う機械的売却「強制リバランス」と「流動性の格差」

上記のようなマクロ要因から、ベトナム株を組み入れるフロンティア運用のファンドからは解約売り(資金流出)が続いており、ファンドの資産規模自体が大きく縮小しています。

ここで現在の市場特有の需給の歪みが生じています。

- VIC・VHM(超大型株): ポートフォリオ内の保有比率が高いため本来は売りを警戒すべきですが、時価総額が大きく流動性が圧倒的なため、来年以降のエマージング資金流入を見据えて先回りする他のファンドや国内機関投資家など、市場に「厚い買いの受け皿」が常に存在します。そのため、ファンドからの機械的な売却が出ても板が崩れず、高い株価を維持できています。

- その他の構成銘柄: VICやVHMに比べて流動性が低く、買い板が薄いのが現状です。ここにファンド縮小に伴う均等な解約売りが降ってくると、買い手が支えきれずに売り圧力がダイレクトに株価に反映され、軒並み下落を余儀なくされています。

つまり、売り圧力自体はファンドから機械的に出ているものの、「流動性が高く買い手の受け皿がある超大型株」は耐え残り、「流動性が低く受け皿の薄いその他の銘柄」が直撃を受けているという、市場特有の需給ギャップが発生していると言えます。

巨大マネー流入前の「タイムラグ」をどう捉えるか

では、現在の「構造的な歪み」を抱えたベトナム市場は、2026年9月の格上げ第1段階に向けて、そしてその先において、どのような軌道を辿るのでしょうか。

需給と流動性の観点から分析すると、トップ2銘柄(VIC、VHM)と、それ以外のリスト入り銘柄(FPTやHPGなど)とで、全く異なる2つのシナリオが浮かび上がってきます。

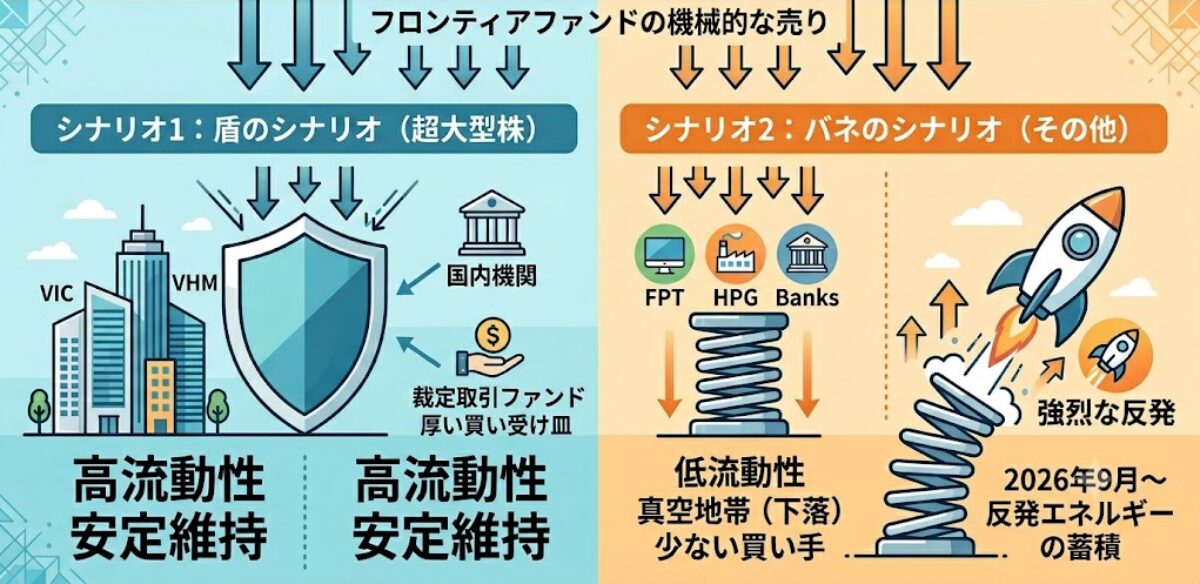

シナリオ1:市場の防波堤となる「VIC・VHM」

ビングループ(VIC)とビンホームズ(VHM)は、ベトナム市場における絶対的な巨人です。

- 格上げ前(〜2026年9月): 今後もフロンティアファンドからの機械的な売り圧力が続いたとしても、その圧倒的な流動性と「買いの受け皿」によって、市場全体の暴落を防ぐ防波堤として機能し、比較的底堅い推移を見せると予想されます。

- 格上げ後(2026年9月以降): エマージング資金が流入する際、最も大きな金額(VICで約6.2億ドル、VHMで約1.9億ドル)を吸収する筆頭銘柄となります。ただし、すでに格上げを見越した買いが厚く入っているため、組み入れ当日にサプライズ的な暴騰が起きるというよりは、指数の土台として安定した動きを見せる可能性が高いと言えます。

シナリオ2:反発エネルギーを蓄える「その他の21銘柄」

一方で、投資家としてよりダイナミックな動きを注視すべきなのが、現在売り圧力の直撃を受けているFPT、HPG、各種銀行株などの銘柄です。

- 格上げ前(〜2026年9月): フロンティア資金の流出が止まる、あるいは移行ルールが明確化されるまでは、業績に関係なく、需給の悪化だけで株価が不当に安く放置される「真空地帯」が続く可能性があります。

- 格上げ後(2026年9月以降): 売り圧力が消滅したところに、エマージング市場の新たな巨大マネーが流れ込んできます。これらの銘柄はVICなどに比べて流動性が低いため、「まとまった買い」が入った際の株価の押し上げ効果が非常に大きくなります。 つまり、現在押し付けられているバネが解放されるように、需給の逆転による強い反発エネルギーを生み出すポテンシャルを秘めています。

まとめ:個人投資家としての「正しい待ち伏せ」戦略

現在のベトナム株市場は、「格上げ」という強烈な光の裏で、インデックス移行の不確実性とファンドの構造的売りという「影」が交錯する、極めて特殊なフェーズにあります。

しかし、この需給の歪みによって優良な中大型株がディスカウントされている「今」は、長期目線の個人投資家にとって、またとない観察のチャンスでもあります。

相場の底を完璧に当てることは誰にもできません。だからこそ、まずは今回リストアップされた23銘柄の中から、ご自身の投資スタイルや知見(IT、インフラ、消費財など)に合う数銘柄をピックアップしてみてください。

そして、2026年9月の「巨大マネー流入」という答え合わせの日まで、証券口座のウォッチリストに入れ、その需給のドラマを定点観測していくことを強くおすすめします。

【ベトナムに何が起こっているか?を知るための記事】

コメント