こんにちは!3月に入り、中東で地政学的な緊張が高まりましたね。

それに伴い、ベトナム株式市場も大きく下落を見せています。

しかし、ベテラン投資家の中には「ここは絶好のチャンス」と見ている方も多いのではないでしょうか?

私は普段、高配当株を狙う投資を行っていますが、同時に「高成長株(グロース株)投資」もポートフォリオに組み込んでいます。

今回は、売上の高成長を誇りながら、市場の非効率性によって極めて低い株価収益率(PER)およびPEGレシオで放置されている「中小型の4つの銘柄」についてご紹介していきたいと思います。

相場全体がパニックになっている時こそ、

ファンダメンタルズが強い銘柄を安く拾うチャンスですね!

でも、中小型株は値動きが激しいから、

資金管理と取引には十分注意してね。

投資の羅針盤:スクリーニングのルール

2026年のベトナム市場で「真の価値」を見出すために設定した、厳格な5つのフィルターです。

| 項目 | 設定値 | 意図 |

| 予想PER | 0 〜 15倍 | 市場平均以下の「割安放置」銘柄に照準 |

| 売上高成長率 | 25%超 | 一時的な利益ではなく、事業規模そのものが拡大している強い需要を追求 |

| ROE | 20%超 | 資本を効率的に活用し、高い利益を生み出す「経営の質」を重視 |

| 売上総利益率 | 20%超 | 価格支配力があり、コスト増を跳ね返す「製品・サービスの競争力」を証明 |

| 出来高 | 10K超 | 最低限の流動性を確保し、出口戦略(売り抜け)を担保 |

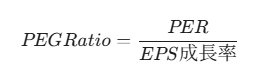

PEGレシオ(成長性を加味した真の割安度)

「PERが低ければ良い」という誤解を解く PEGレシオ

投資家が陥りやすい罠に「PERが低いから割安だ」という思い込みがあります。

しかし、成長が止まった企業のPERが低いのは当然の結果に過ぎません。

そこで重視するのが PEGレシオ(Price Earnings to Growth Ratio) です。

【判定の目安】

- 1.0倍未満:極めて割安。 成長性に対して株価が追いついていない「お宝銘柄」。

- 1.0〜1.5倍: 妥当な評価。

- 2.0倍以上: 割高。成長期待がすでに株価に織り込まれすぎている。

本スクリーニングでは 「0 〜 1.0倍」 に設定。

これは「利益が年間30%伸びているのに、PERは10倍程度で放置されている」ような、圧倒的な歪みを持つ銘柄を炙り出すためのフィルターです。

スクリーニング結果

今回の厳しい条件を見事にクリアした4銘柄がこちらです。

どれもPEGレシオが1.0倍を大きく下回る水準にあります。

| 銘柄 | セクター | 2026年予想EPS成長率 | 割安度 (PER) | 目標株価まで の期待リターン | 投資判断 |

| HAH | 海運・港湾 | +13.3% (高ベース維持) | 10.0倍 | 約21%〜40% | 〇 |

| ANV | 水産・輸出 | +15.5% (V字回復) | 12.0倍 | 約73% | ◎ |

| DTD | 産業用不動産 | +20.0% (安定成長) | 9.0倍 | 約145% | ◎ |

| ITD | インフラIT | +15.0%〜20.0% | 10.0倍 | 約172% | ◎ |

どの銘柄も驚異的なリターンを秘めていますね。割安放置されている銘柄なので、決算発表や大口の資金流入など、なにかのきっかけで大きく上値へ動きだす可能性が高いです。

もちろん、市場に気づかれず割安放置のまま、しばらく上がらない『バリュートラップ』の可能性もあるわ。だからこそ、事業の成長ストーリーをしっかり確認することが大切ね。

【おすすめ!】「PEGレシオの本当の使い方を学びたいなら、この1冊は外せません」

まとめ

今回は、リベラルアーツ・サイゴン流の「バリュー・グロース株(低PER/PEG)戦略」の概要と、厳しいスクリーニングを突破した4つの銘柄をご紹介しました。

外部要因(中東情勢など)による相場全体の下落は、個々の企業が持つ「本質的な価値(ファンダメンタルズ)」とは無関係に株価を押し下げます。つまり、優良な成長株を異常な安値(PEGレシオ1.0倍未満)で仕込めるバーゲンセールでもあるのです。

次回からは、この表に登場した4銘柄の「なぜこれほど成長するのか?」「なぜ今まで放置されていたのか?」という具体的なビジネスモデルと成長シナリオ(カタリスト)を、1銘柄ずつ徹底的に深掘りしていきます。

ぜひお楽しみに!

コメント