今回は、2025年度のベトナム鉄鋼業界各社の分析および比較をしていきたいと思います。

ベトナム国内では、旺盛な内需拡大とともに、鉄鋼需要が再び勢いを取り戻しつつあります。

特に公共投資の大幅な増加や都市化の進展により、建設業やインフラプロジェクトが牽引役となっています。

しかしながら、2021年後半から続いていた需要の失速や、2023年までの厳しい経済状況の影響が、業界全体に課題を残しているのも事実です。

一方で、政府のインフラ拡張計画や住宅建設需要の増加といった明るい見通しもあり、鉄鋼業界は回復基調の中で成長への新たなステージを迎えようとしています。

本記事では、2025年の鉄鋼業界について、成長要因やリスク、そして注目すべき動向を考察しながら、未来への展望を解説していきたいと思います。

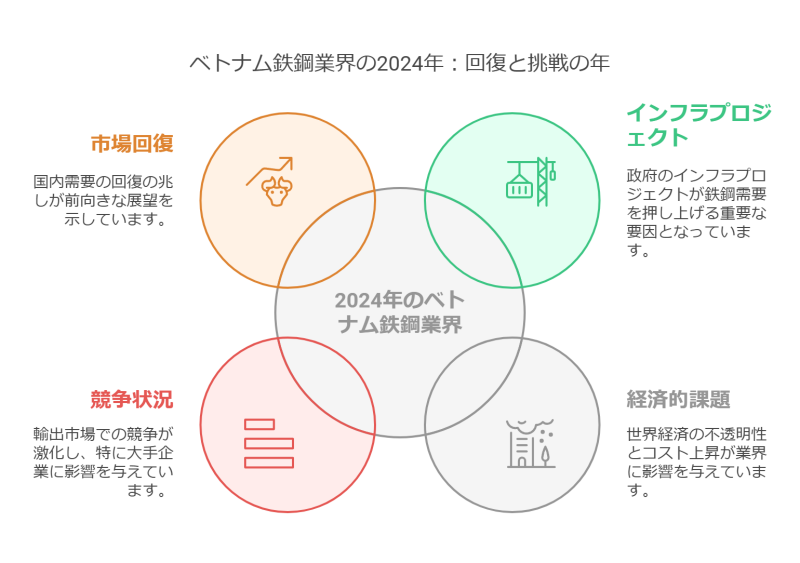

2024年の振り返り

2024年、ベトナム鉄鋼業界は、回復の兆しを見せながらも厳しい課題に直面した一年でした。

国内市場では政府主導のインフラ整備プロジェクトが進行し、公共投資の増加が鉄鋼需要を押し上げました。これにより、建設業界や不動産市場の復調が見られ、住宅建設向けの鋼材需要が徐々に拡大しました。

しかし、世界経済の不透明性や輸出市場での競争激化が業績に影を落としました。特に、鉄鉱石の高騰に伴うコスト圧迫や、主要輸出先での需要減少が企業の収益を制約する要因となりました。

業界大手のHoa Phat Group(HPG)は、新規製鉄所の稼働を進める一方で、原材料価格の上昇に苦しみ、利益率が低下しました。また、Hoa Sen Group(HSG)は輸出市場での競争激化や国内需要の変動により苦戦しましたが、コスト削減の努力を進め、一定の改善を見せました。一方、Nam Kim Steel(NKG)は国内外での販売低迷に直面し、稼働率の低下が収益を圧迫しました。

これらの課題を背景に、株価の低迷が続きましたが、全体的には回復基調に乗りつつある印象が残りました。

業績・株価とも回復途上という感じでしたね!

2025年の展望

2025年、鉄鋼業界はさらなる成長機会を迎えると予測されています。

政府はインフラ整備予算を前年比17%増加させ、大規模なプロジェクトを推進する計画です。特に南北高速道路の建設やロンタン空港の拡張といった公共投資プロジェクトは、鉄鋼需要を大幅に押し上げると期待されています。また、不動産市場の回復が住宅建設を活性化し、鉄鋼需要を下支えする見通しです。

加えて、都市化の加速と中流層の増加に伴い、住宅建設需要も力強く回復しています。特に、人口が集中するハノイやホーチミン市では、新築住宅や高層マンションのプロジェクトが増加しており、それに伴い建築資材としての鉄鋼需要も高まっています。不動産市場が2024年から回復基調を見せており、これが建設需要全般を押し上げている状況です。

業界大手のHoa Phat Group(HPG)は、増加する国内需要を支えるために、新たな製鉄所の稼働を本格化させる予定です。この一貫生産体制は、価格競争の激しい市場で同社に競争優位性を与えるでしょう。Hoa Sen Group(HSG)は、高付加価値製品の展開を進めることで、価格競争から脱却を図ります。特に、カラースチール製品やコーティング鋼材は、建設市場での需要増加が見込まれます。Nam Kim Steel(NKG)は、輸出市場での販売拡大に注力し、特に東南アジア諸国やアメリカ市場でのシェア拡大を目指しています。

ベトナムのトップが変わったことで、公共事業が動いてきました。

鉄鋼企業の紹介

売上規模から10社をピックアップしています。

SSI証券が利用しているFiinTrade Rank という数値で会社の状態を大まかに把握できると思います。

- Value(価値、割安度)・・・Value株のランキング

- Growth(成長性)・・・成長株のランキング

- Momentum(勢い)・・・現在の勢い

- VGM(財務)・・・財務評価のランキング

| Ticker | 社名 | 価値 | 成長 | 勢い | 財務 |

|---|---|---|---|---|---|

| HPG | ホアファット鉄鋼 | B | B | B | B |

| HSG | ホアセン鉄鋼 | F | C | B | C |

| NKG | ナムキム鉄鋼 | B | B | A | A |

| SHI | ソンハ・インターナショナル | F | B | B | B |

| POM | ポミナ鉄鋼 | F | B | C | C |

| TIS | タイグエン鉄鋼 | D | D | C | D |

| SMC | SMC投資貿易 | C | D | C | C |

| TLH | ティエンレン鉄鋼グループ | B | B | B | B |

| VGS | ベトドゥック鋼管 | B | B | B | B |

| HMC | ホーチミン市金属 | C | D | F | D |

HPGとNKGの財務が安定してきているのに対して

HSGがまだ回復していないことがわかります。

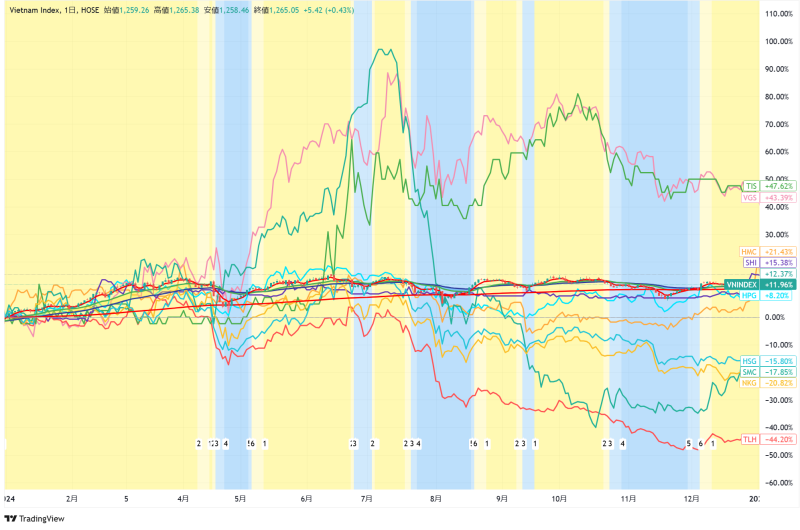

2024年の株価推移

2024年の株価推移です。市場全体(VNINDEX)は堅調だったものの、鉄鋼業界では銘柄ごとに明暗が分かれる結果となりました。

TIS、VGSは成長銘柄として高いパフォーマンスを記録し、建設・インフラ需要の影響を大きく受けた可能性があります。HPGは安定的な成長を続けており、業界のリーダーとしての地位を維持しました。一方で、HSGやNKGは厳しい市場環境に直面しており、業績回復が課題となっています。

今後の展開としては、公共投資の拡大や住宅市場の回復が進めば、業界全体のパフォーマンスも向上する可能性があります。ただし、原材料価格の変動や輸出市場での競争は引き続きリスク要因となるでしょう。

2年間の推移です。

暴落した2022年からはだいぶ回復してきていることがわかります。

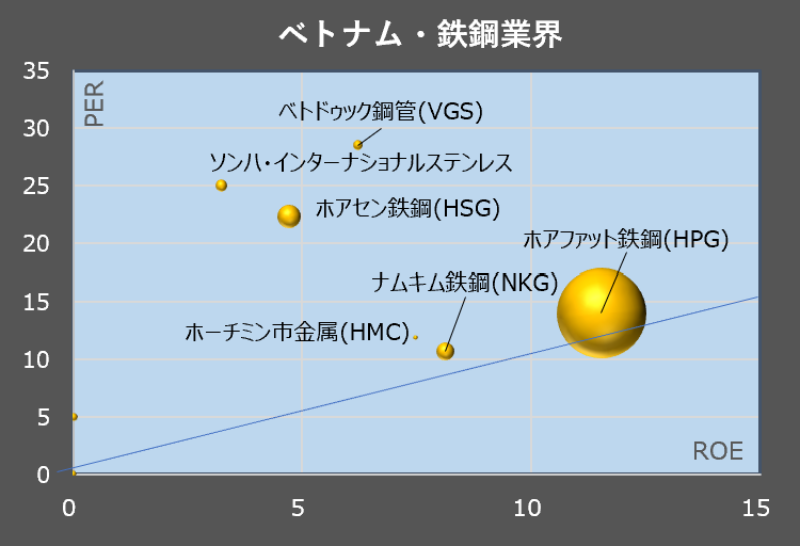

ROE、PERのバブルチャート

縦軸がPER・横軸がROEとなります。円の大きさが時価総額となります。

安定成長株の代表は、業界最大手のホアファット鉄鋼(HPG)です。ROEとPERのバランスが良く、安定した収益基盤を持つため、長期投資に適した銘柄であることがわかります。バリュー株としては、ナムキム鉄鋼(NKG)とホーチミン市金属(HMC)が挙げられます。ROEが比較的高く、PERが低いため割安感があり、景気回復や鉄鋼需要の拡大によって株価上昇の可能性がある。

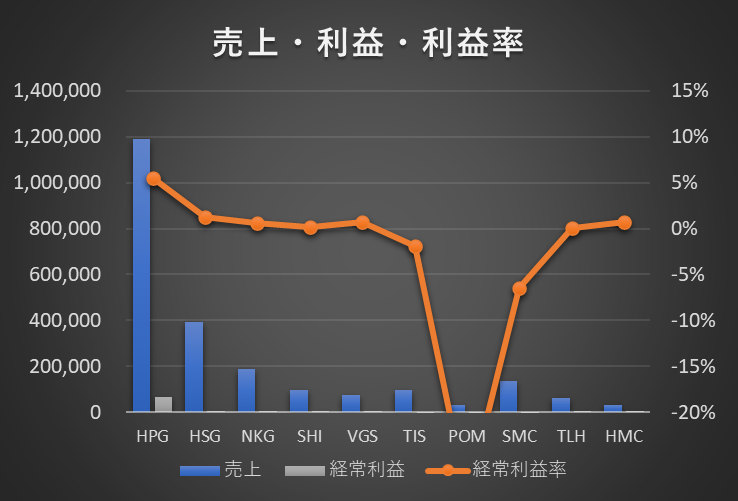

2024年売上・利益ランキング

下記のグラフは、各社の売上・経常利益・利益率を表しています。

左から時価総額の高い会社順に並べています。

2024年売上・利益額トップは、ともにホアファットグループでした。

業界全体として利益率が低く、2024年も厳しい一年となりました。

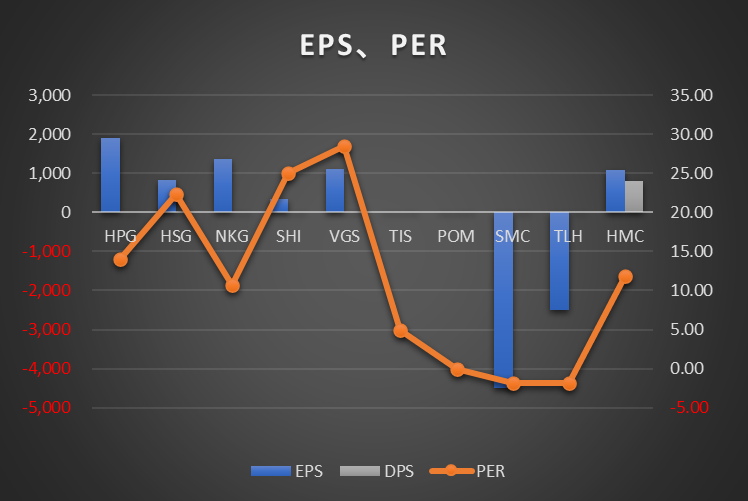

EPS、PER比較

下記のグラフは、各社のEPS、BPS(左軸)・PER(右軸)を表しています。

左から時価総額の高い会社順に並べています。

EPSはHPG、NKGの順番となっています。

PERがマイナスになっている企業もあり、非常に厳しい結果となっています。

会社個別の分析

ホアファットグループ【HPG】

ホアファットグループ(HPG)は、ベトナム鉄鋼業界の最大手として、市場全体の回復とともに業績の改善が期待されています。

2025年に向けて、政府による大規模な公共投資が進む中、インフラ整備や住宅建設の活発化が鉄鋼需要を押し上げる要因となるでしょう。特に、南北高速道路やロンタン空港の建設といった国家プロジェクトが進行しており、これらのプロジェクト向けの鋼材供給を担うHPGの業績には大きな追い風となると考えられます。

また、HPGは新たな製鉄所の稼働を進め、生産能力の増強に取り組んでいます。一方で、鉄鉱石価格の変動や世界経済の不確実性といったリスク要因は依然として存在しますが、HPGはこれまでの実績と強固な市場ポジションを活かし、安定した業績を維持する可能性が高いでしょう。

ホアセングループ【HSG】

ホアセングループ(HSG)は、亜鉛メッキ鋼板やカラースチール製品を中心とした鉄鋼メーカーであり、特に住宅市場や輸出市場の拡大が今期の成長を左右すると考えられます。しかし、ここ数年は鉄鋼価格の変動や市場競争の激化により収益が低迷しており、利益率の改善が課題となっています。

住宅建設向けの薄板鋼材や屋根材の需要増を追い風に、国内市場での販売強化を進めるほか、東南アジアやアメリカ市場では輸出量の拡大を目指し、競争力のある価格戦略や物流効率の向上に注力しています。

ナムキン鉄鋼【NKG】

ナムキム鉄鋼(NKG)は、亜鉛メッキ鋼板やアルミ亜鉛メッキ鋼板、カラー鋼板などの製造・販売を手掛けるベトナムの主要鉄鋼メーカーです。2025年に向けて、NKGは国内の公共投資や住宅市場の回復に伴う鉄鋼需要の増加を見込み、製品の供給体制を強化しています。特に、インフラプロジェクトや住宅建設の活発化により、鋼材の需要が高まると予想されます。また、東南アジアや欧米市場への輸出拡大にも注力し、国際的な市場シェアの拡大を目指しています。

[お知らせ] ベトナム株式投資ガイド2025 発売中

「ベトナム株式投資ガイド2025年」発売!

2025年の黄金株を狙う!

急成長を続けるベトナム市場で投資チャンスを掴むための実践ガイド!2025年の市場動向、成長分野、注目銘柄をデータをもとに詳しく解説。フロンティア市場から新興市場への昇格期待、AI・再生可能エネルギー・5Gなどの成長産業、観光復活によるインフラ需要まで、投資家必見の情報を記載しています。

※紹介記事はこちら!

まとめ

今回は、鉄鋼業界について、比較・まとめを行いました。

2025年のベトナム鉄鋼業界は、公共投資の拡大や住宅市場の回復を背景に、成長が期待されています。南北高速道路や空港建設、都市部の不動産開発が進むことで、鉄鋼需要は引き続き堅調に推移すると見込まれます。

一方で、鉄鉱石価格の変動や輸出市場での競争激化といったリスクも存在しており、各社は生産体制の効率化や高付加価値製品の展開を進めることで、収益性の向上を図っています。輸出市場の回復も業績改善の大きな要因となるため、各企業の市場戦略や政府の経済政策が今後の成長の鍵を握るでしょう。

国内外の市場環境が整いつつある中、2025年は鉄鋼業界が再び飛躍する年となる可能性が高く、今後の動向に注目が集まります。

<関連記事>その他の業界比較はこちらから

【昨年度の記事です】

コメント