今回は、2024年度のベトナム石油・ガス業界各社の分析および比較をしていきたいと思います。

エネルギー分野は、国内経済を支える重要な基盤であり、上場企業全体の利益貢献率が高い業界です。そのため、ベトナム株式投資を考える上で、ポートフォリオに欠かせない分野と言えるでしょう。

2024年、ベトナムの石油・ガス業界は、世界的な需要の減速や原油価格の変動、国内生産量の減少といった課題に直面しながらも、持続的な成長を遂げました。

特に液化天然ガス(LNG)の輸入拡大や国内のガス供給網の強化が目立ちました。また、新たな油田やガス田の開発に向けた取り組みが進む中、企業間競争も激化しています。

2025年に向けて、エネルギーの需要拡大、輸入依存の高まり、そして再生可能エネルギーへのシフトが業界全体の動きを形成するでしょう。

本記事では、2024年の業界の成果を具体的なデータを交えながら振り返り、2025年に注目すべき企業や成長分野について詳しく解説していきます。

2024年の振り返り

2024年、ベトナムの石油・ガス業界は、需要拡大と供給減少の狭間で揺れ動いた一年でした。国内の原油生産量は前年比約7%減少し、8,250万トンにとどまりましたが、輸入原油量は1,000万トンを超え、国内需要を補う形となりました。

中でも、Nghi Sơn製油所は輸入原油を100%利用しており、その主要供給源は湾岸諸国からの軽油で構成されています。一方、Dung Quất製油所は国内のBạch Hổ油田からの原油を中心に稼働していますが、同油田の生産減少が続いており、外部調達への依存が増加しています。

液化天然ガス(LNG)市場では、Thị Vải基地が輸入量を大幅に増加させ、特に乾季(4月から7月)にはPhú Mỹ電力プラントへの供給が電力供給の安定化に寄与しました。この結果、2024年の国内ガス供給量は約95億m³となり、前年の水準をわずかに上回りましたが、需要の約50%しかカバーできませんでした。

さらに、国際原油価格は不安定な動きを見せ、Brent原油の平均価格は80ドル/バレルとなり、前年から約8.4%の下落が記録されました。一方で、イスラエルとイランの緊張を背景に、10月には価格が一時的に11%上昇するなど、地政学的リスクが市場に影響を与えました。

2025年の展望

2025年は、ベトナムの石油・ガス業界にとって多くの可能性を秘めた年となるでしょう。

まず、上流部門では、Lô Bガス田とCá Voi Xanhプロジェクトが進展を見せる見込みです。Lô Bガス田は、2027年のフル稼働を目指して準備が進められており、2025年にはインフラ整備への投資が前年比20%増加すると予測されています。

また、Cá Voi Xanhプロジェクトでは、2028年の生産開始に向けた基盤整備が本格化します。

中流部門では、LNG輸入量が前年より15%増加し、国内需要の60%以上をカバーする見込みです。

特に南部地域でのインフラ整備が進み、輸送能力が大幅に向上することで、電力業界への供給安定化が期待されます。

下流部門では、国内の石油製品需要が前年比5%増加し、約2,700万トンに達する見込みです。

この需要拡大に伴い、Nghi SơnおよびDung Quất製油所の稼働率向上が鍵となりますが、現在の国内供給能力では需要増加を完全にカバーできないため、輸入依存が引き続き高まるでしょう。

エネルギー関連企業の紹介

代表的な会社の紹介

エネルギー関連企業の10社を取り上げたいと思います。

冠にペトロ(PV)とつく会社が多く、これらはペトロベトナム【Vietnam Oil and Gas Group (PVN) 】の関連会社としている企業となります。

| Ticker | Name | 取引所 | 特徴 |

| GAS | ペトロベトナムガス | HOSE | 天然ガス・石油ガス(PLG)供給の最大手企業 |

| PLX | ペトロリメックス | HOSE | 石油・ガソリン小売の最大手企業、市場シェア50% |

| BSR | ビンソン製油石化 | UPCOM | ビンソンで石油精製所の運営 |

| POW | PVパワー | HOSE | ベトナム第2位の発電会社 |

| PVS | PVテクニカルサービス | HNX | 石油関連サービスでトップシェア |

| PPC | ファーライ火力発電 | HOSE | ハイズオン省で大規模火力発電を運営 |

| PVD | PVドリリング | HOSE | ベトナム唯一の石油採掘用のリグリース企業 |

| NT2 | 第2ニョンチャック電力 | HOSE | 地方最大規模の発電所を運営、太陽光発電も注力 |

| PVT | ペトロベトナム運輸 | HOSE | 原油輸送の専門会社 |

Fiin Trade Rank

SSI証券が利用しているFiinTrade Rank という数値で会社の状態を大まかに把握できると思います。

- Value(価値、割安度)・・・Value株のランキング

- Growth(成長性)・・・成長株のランキング

- Momentum(勢い)・・・現在の勢い

- VGM(財務)・・・財務評価のランキング

| Ticker | 会社名 | 価値 | 成長 | 勢い | 財務 |

|---|---|---|---|---|---|

| GAS | ペトロベトナムガス | C | B | B | B |

| PLX | ペトロリメックス | F | D | B | D |

| BSR | ビンソン製油石化 | B | D | B | B |

| POW | PVパワー | C | C | B | B |

| PVS | ペトロベトナムテクニカルサービス | D | B | B | B |

| PPC | ファーライ火力発電 | C | C | D | C |

| PVD | ペトロベトナム・ドリリング | C | B | B | B |

| NT2 | ペトロベトナム・第2ニョンチャック電力 | C | C | A | B |

| PVT | ペトロベトナム運輸 | A | B | B | A |

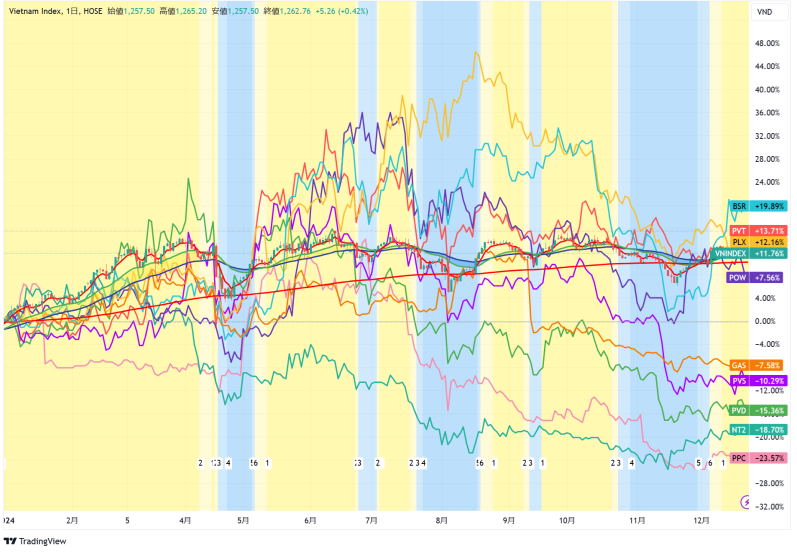

株価推移

2024年の株価推移です。

VNインデックスに対して、上回ったのは、BSR、PVT、PLXを一年を通して振るわなかった業界ともいえると思います。2024年のベトナム石油・ガス業界の株価低迷は、原油価格の不安定さや国内生産量の減少、新規プロジェクトの進展遅れが主要因です。輸入コスト増加や競争激化も収益を圧迫し、企業間で明暗が分かれました。一方、BSRは精製マージンの拡大で堅調な成長を示しました。

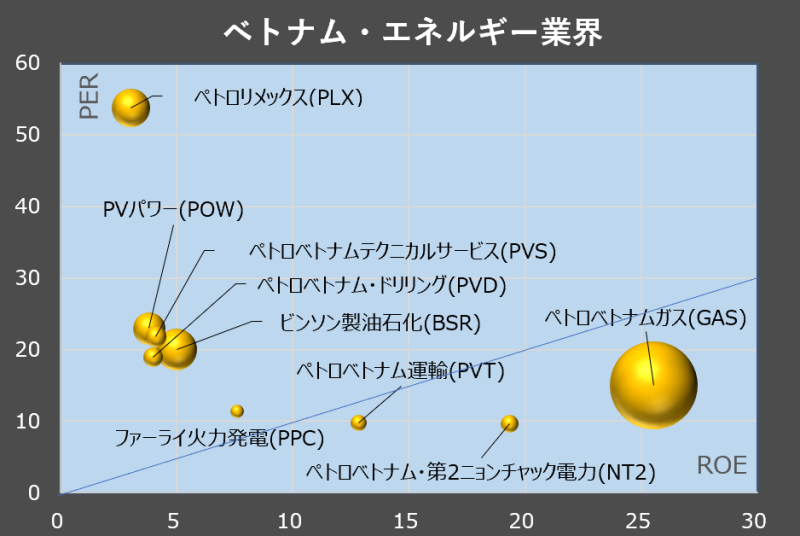

ROE、PERのバブルチャート

縦軸がPER・横軸がROEとなります。円の大きさが時価総額となります。

データは2024年12月末のものです。

ペトロベトナムガス、ペトロベトナム運輸などは、先行投資を進め、成長力をもっていること、第2ニョンチャック電力、ファーライ火力発電は、力強い電力需要から、今後も成長していくものと思われます。

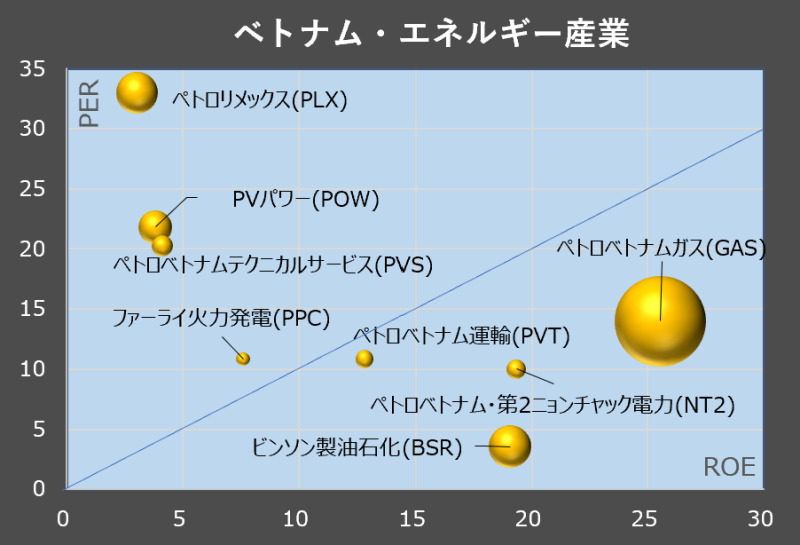

参考までに2023年度末のものを残しておきます。

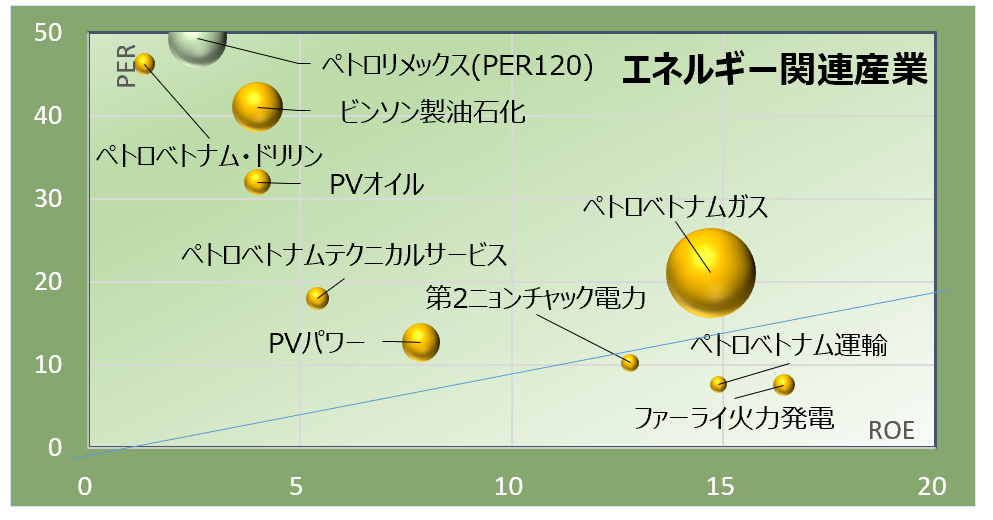

参考までに2021年度末のものを残しておきます。

売上・利益比較

下記のグラフは、各社の売上・経常利益・利益率を表しています。

左から時価総額の高い会社順に並べています。

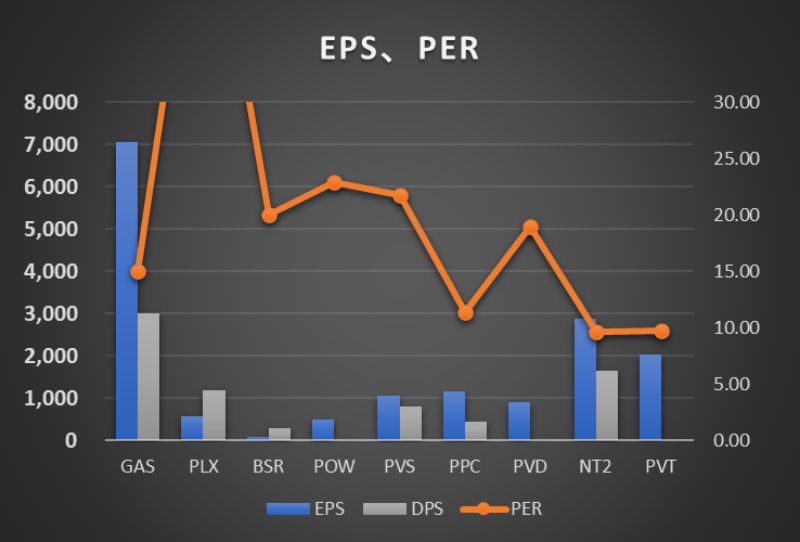

EPS・BPS、PER比較

下記のグラフは、各社のEPS、BPS(左軸)・PER(右軸)を表しています。

左から時価総額の高い会社順に並べています。

会社ごとの分析記事

ペトロベトナムガス(GAS)

国営エネルギー企業(Petrolimex社)傘下のガス会社で、ベトナム全土でサービスを提供しています。発電事業については、水力発電と太陽光発電に比重を置いているため、原油高の影響を受けずらい体制が出来ています。

2024年、ベトナム国内のLNG需要の増加を背景に、LNG輸入拡大と供給網の強化を進めた結果、売上高が前年比16.7%増加し、79,800億VNDに達しました。南部のThị Vải基地は同社の収益源として重要な役割を果たしており、安定したLNG供給による電力セクターへの貢献が評価されています。ただし、輸入LNG価格の変動による収益性への影響が課題となっています。2025年には、輸送効率の向上と国内需要のさらなる拡大が予想され、株価の回復が期待されます。同社の戦略的なインフラ投資は、中長期的な安定成長を支える要因となるでしょう

ペトロリメックス(PLX)

Petrolimex は、ベトナムの石油関連輸入の55%を占め、石油製品市場の55%のシェアで市場をリードしている企業です。また、国内で2,300を超えるガソリン・スタンドを運営しており、ベトナムではなくてはならない企業の1つです。

2024年の売上高は前年比33%増の50,310億VNDに達しました。特に、流通網の拡大とデジタル化戦略が市場での競争優位性を強化しました。同社は環境対応型製品の投入を進めており、持続可能性を重視する消費者需要を取り込んでいます。2025年には市場シェア拡大と販売量増加により、株価の安定した上昇が期待されます。

PV POWER(POW)

PV POWERは、ベトナム第2の規模を誇る発電会社です。

2024年、POWはLNG価格の高騰により収益性が圧迫される一方、Phú Mỹ発電所などの稼働率向上により安定した供給を維持しました。売上高は堅調でしたが、利益率の縮小により株価上昇は小幅にとどまりました。2025年はLNG価格の安定化や再生可能エネルギープロジェクトの進展が収益多様化を支え、国内電力需要の増加も追い風となる見込みです。LNG市場の動向次第ではありますが、中長期的な株価上昇が期待される企業です。

ビンソン製油石化(BSR)

BSRは2024年、Dung Quất製油所の稼働率向上や精製マージンの改善を背景に堅調な成長を遂げました。特に、在庫管理の効率化と製油所運営の最適化が収益を押し上げ、株価は業界内で突出したパフォーマンスを示しました。同社は国内供給能力の拡大と市場競争力強化に注力しており、2025年にはさらなる成長が見込まれます。LNG市場の拡大や輸入石油製品の需要増加が追い風となり、株価の堅調な推移が期待されます。

GASは圧倒的な市場規模をもっていますので、ここを中心に考えていくと良いと思います。

まとめ

ベトナムエネルギー関連の各社を業績を比較しました。

昨期はコロナからの回復で、業績が良化した企業が多かったものの、ベトナム市場の悪化の煽りを受けて、下げた企業も多かったように思います。

また、ベトナムのエネルギー需要は急拡大をしておりますので、インフラ投資にも注目していきたいと思っています。

<関連記事>業界比較のまとめ記事です。その他の業界についてはこちらから

<2024年の記事です>

コメント