ベトナム発のEVメーカー、VinFast(ビンファースト)の動向が世界の自動車市場で注目を集めています。

国内での圧倒的なシェア拡大と、グローバル市場での厳しい戦い。

そして、親会社Vingroupと米国上場しているVinFast(VFS)の株価の乖離には、明確な構造的な理由があります。

本記事では、VinFastの「今」と「これから」を、データと市場構造から純粋に分析します。

ビングループ(VIC)の株価はうなぎのぼり

ビンファースト(VFS:Nasdaq) の株価は低迷

この明暗を分けた原因は何?

ベトナム国内での大躍進:トヨタ越えと圧倒的シェア

現在、VinFastはベトナム国内において歴史的な躍進を遂げています。

2025年第3四半期(9M25)までのEV納車台数は約11万台(前年同期比149%増)を記録し、これまで市場に君臨していたトヨタを抜き、国内トップシェアの座を確固たるものにしました。

特に「VF 3」や「VF 5」といった低価格帯のモデルが市場を牽引しており、販売ランキングの上位を独占しています。さらに四輪だけでなく、電動バイク(2-Wheeler)部門も前年比で約500%の成長を見せており、ベトナムのモビリティ全般の電動化を猛烈なスピードで推し進めています。

なぜベトナムでここまで強いのか?

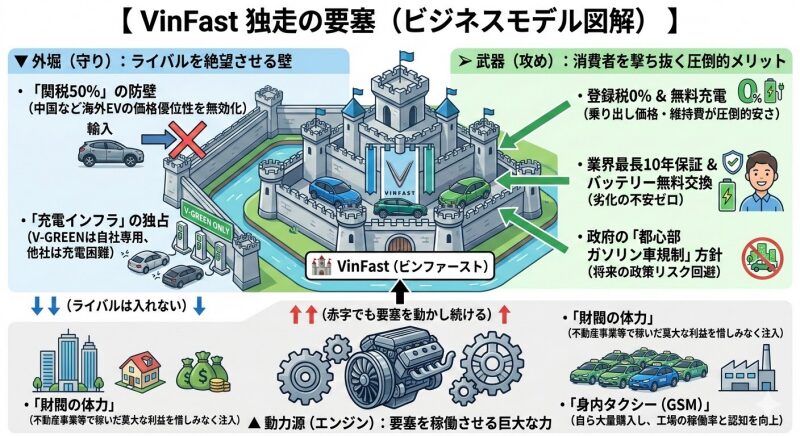

この独走状態の背景には、他社が容易に崩せない強力な「エコシステムと政策の壁」が存在します。

- 赤字を許容して「市場を買いに行く」財閥の体力:VinFast単体では巨額の赤字を出していますが、親会社Vingroupが稼ぎ出す莫大な利益を惜しみなく注ぎ込んでいます。初期の利益を度外視し、圧倒的な資本力で強引に市場シェアを取りに行く「勝者総取り」の戦略をとれることが最大の強みです。

- 圧倒的な低ランニングコスト(無料充電と安い維持費):EVはエンジン車に比べてオイル交換等のメンテナンス費が格段に安く済みます。さらにVingroupは、新規購入者や自社不動産の住民に対し「数年間の充電無料」や「無料駐車」といった強烈なキャンペーンを展開。毎月の維持費を劇的に下げることで、消費者の心を掴んでいます。

- 業界最高水準の「手厚い長期保証」:最大10年または20万キロという、従来のガソリン車(通常3〜5年)を遥かに凌ぐ車両保証を提供。加えて、バッテリーの劣化保証(サブスク契約なら無料交換)も備えており、新興EVブランドに対する「壊れたらどうしよう」という消費者の不安を完全に払拭しています。

- 充電インフラの独占:ベトナム全土に展開する15万基以上の充電ステーション(V-GREEN)はVinFast専用です。BYDなどの競合他社は充電網を持てず、事実上「EVを買うならVinFast一択」という環境が完成しています。

- 関税と税制優遇の防壁:輸入車に対する高い関税(中国製完成車には約50%)により、海外では安い中国EVもベトナムでは割高になります。加えて、EVの登録税(自動車取得税相当)が0%であるため、ガソリン車よりも乗り出し価格が圧倒的に安くなります。

- タクシー(GSM)による需要創出:グループ会社のタクシー「Green SM」が大量の車両を購入し、街中を走り回ることで「走る広告塔」として機能しつつ、初期の工場稼働率を支えています。

- 国を挙げてのバックアップ:「ナショナル・チャンピオン」としての国民的な支持や、Vingroupの総力を挙げた販売網が基盤にあります。さらに政府も、EVに対する税制優遇(アメ)だけでなく、ハノイなどの大都市圏で深刻化する大気汚染や渋滞対策として、「将来的なガソリン車・バイクの都心部への進入規制」に向けた方針を打ち出しており、これが市民のEVシフトを強制的に後押しする強烈な追い風となっています。

強い要素が目白押しですね。

忍び寄る「ピークアウト」の影

現在絶好調に見えるベトナム国内事業ですが、投資家が最も警戒しているのが「2026年後半〜2027年頃に訪れるであろうピークアウト(需要の頭打ち)」です。これには2つの致命的な理由があります。

① ベトナム自動車市場自体の「天井」

ベトナムの年間新車販売台数は約40〜50万台規模に過ぎません。経済は成長していますが、ハノイやホーチミンといった大都市圏の道路インフラや駐車場不足は深刻で、車が「劇的に(例えば100万台規模へ)」伸びる物理的な余地がありません。地方は道路事情が悪く、依然としてガソリン車(ICE)が好まれます。つまり、VinFastがシェアを独占しても、売れる上限は意外と早くやってきます。

② 「身内への販売」が止まる日

現在の驚異的な販売台数のうち、数万台規模を身内のタクシー会社(GSM)が買い上げています。しかし、配車・タクシー市場のキャパシティには限界があります。このままのペースで車を投入し続けると、早ければ2026年後半にはタクシーの供給過剰(稼働率の低下)が起こり、GSMは新規の車両購入をストップせざるを得ません。この「身内の巨大な財布」が閉じた瞬間、VinFastの売上は劇的に落ち込むという大きなリスクを抱えています。

海外市場の現実:主戦場インドネシアでの戦い

国内の需要がピークアウトする前に、海外市場で稼げる体制を作らなければなりません。

国内で無双状態のVinFastですが、海外市場、特に東南アジアの激戦区であるインドネシアでは全く異なる風景が広がっています。

インドネシア市場は現在、EV領域ではBYDが約40%のシェアを握って独走しており、ガソリン車ではトヨタが圧倒的な低価格(LCGCなどの優遇税制を活用)で盤石の地位を築いています。

この市場において、VinFastはまだ「挑戦者」の段階です。

しかし、無策ではありません。

車両価格からバッテリーを切り離す「サブスクリプション方式」で初期費用を下げ、さらにインドネシアでも自社タクシー(GSM)を投入してブランド認知を高める独自の戦略を展開しています。

2025年末に稼働を予定している現地工場(Subang)でのノックダウン生産が始まれば、関税を回避して価格競争力を高めることが可能になります。

課題と展望:赤字脱却とグローバルスケール

VinFastの最大の課題は「赤字からの脱却」です。

売上は急成長しているものの、巨額の開発費や工場建設費により、依然として深い営業赤字とキャッシュの流出が続いています。

今後の黒字化へのシナリオは以下の通りです。

- 抜本的なコストダウン:次世代設計(プラットフォーム2.0)への移行や、内製化やバッテリーの自社組み立てによるBOM(部品表)コストの削減。

- 継続課金(リカーリング)モデル:バッテリーのサブスクリプションや充電インフラからの電力マージンによる、販売後の安定した利益創出。

- 規模の経済(スケール):ベトナム国内の市場規模(年間約40〜50万台)だけでは巨額の投資を回収できないため、インドネシアやインドでの販売台数を伸ばし、グローバル規模で固定費を分散させることが不可欠です。

1台売って赤字というのは、さすがにしんどいはずです。

なぜVingroupは上がり、VinFast(VFS)は下がるのか?

ベトナム市場でVingroupの株価が評価される一方で、米国市場のVinFast(VFS)の株価が低迷を続けるのには、投資家が見ている「評価基準の違い」があります。

- Vingroup(ベトナム市場)の評価:投資家は、稼ぎ頭である巨大不動産事業「Vinhomes」の圧倒的なキャッシュ創出力を評価しています。不動産からの巨額の利益がグループ全体を支えているという安心感が株価を支えます。

- VinFast(米国市場)の評価:米国市場では「EV専業メーカー」として純粋なキャッシュフローと資本構造が問われます。黒字化までの道のりが遠く、工場建設のための外部調達(株式の希薄化リスク)が警戒されています。また、市場に出回る浮動株が極端に少なく、機関投資家が資金を入れにくいという需給構造も上値を重くしています。

まとめ

VinFastは、手厚い保証や無料充電といった消費者に寄り添う戦略と、圧倒的な資本力によるエコシステム構築で、ベトナム国内市場を完全に制圧しました。しかし、国内市場の物理的な限界と「タクシー需要の終焉」というタイムリミットが刻一刻と迫っています。

この国内で作った「時間」と「資金」が尽きる前に、海外市場で自立した黒字化モデルを確立できるか。国内の限界点と、海外工場の立ち上がりスピードの「競争」こそが、VinFastの真の企業価値を決める最大の焦点となります。

コメント