今回は、ベトナムを代表する優良企業の1つであるベトコンバンク(Vietcombank:ティッカーVCB)をご紹介いたします。

正式名称は「Joint Stock Commercial Bank for Foreign Trade of Vietnam」。その名の通り、貿易金融をルーツとしながら、今やリテール・法人・国際業務すべてにおいてベトナムの金融業界をリードする存在です。

VCBは国営4大銀行の一角として圧倒的な信頼と実績を誇り、2024年から2025年にかけては、資本増強、信用拡大、公共投資への積極関与という3つの柱で、さらなる成長戦略を進めています。

また、国際金融市場でも存在感を高めており、みずほ銀行など日本の金融機関との連携も進んでいます。

この記事では、最新の業績データをもとに、VCBの企業としての魅力、そして2025年に向けた展望についてご紹介していきます。

時価総額トップを独走する巨大銀行です。

事業内容

会社概要

ベトコムバンク(VCB/Vietcombank)は、1963年に設立されたベトナムの国営4大銀行の一つで、同国の金融業界を代表するトップバンクです。預金・貸付・貿易金融などの伝統的な業務に加え、デジタルバンキングや国際決済、外貨取引にも強みを持っています。

全国63省市のうち58省市に展開し、121支店・510取引所を有する広範なネットワークを構築。また、93か国・地域の1,163の海外銀行と提携(コルレス契約)しており、外貨送金や貿易決済などの国際業務でも高い信頼を得ています。

さらに、2012年からはみずほ銀行が戦略的パートナーとして資本参加しており、日系企業支援や国際基準の経営体制整備も進められています。

VCBはすでにバーゼルII規制を完全導入済であり、バーゼルIIIの導入に向けても準備を進行中です。現時点ではまだ正式な適用には至っていないものの、資本ストレステストの強化や自己資本比率の引き上げに取り組むなど、国際基準に沿った体制整備を着実に進めています。

戦略・マーケティング

ベトコムバンクは、以下の3つの柱を軸に、他行との差別化を図りながら成長戦略を推進しています。

国家プロジェクトへの積極関与

ロンタイン国際空港やガス開発プロジェクトなど、政府主導の大型インフラ事業に積極的に融資を行うことで、国家戦略と連動した安定的な収益基盤を築いています。

外資・日系企業との強力なパートナーシップ

みずほ銀行との提携を活かし、日系を含む外資系企業との取引に強みを持ちます。日本語対応や貿易金融におけるスムーズな対応から、日系企業の「第一選択」としての地位を確立しています。

国内トップクラスのブランド信頼度

長年にわたる堅実な経営と高い資産の質により、ベトナム国内で「最も信頼される銀行」のひとつとされています。リテールから法人、官公庁に至るまで、幅広い顧客層に選ばれています。

ベトコンバンクの財務分析

2025.4のデータです。

SSIのデータを使用しています。

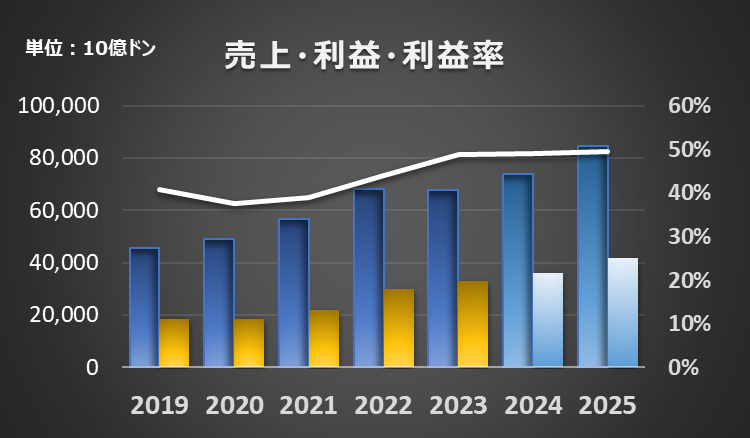

収益状況

VCBは2025年に向けて売上・利益ともに力強く成長し、利益率が大幅に上昇する見通しです。

国家プロジェクト融資やコスト管理の効果が現れ、収益性が飛躍。2026年はやや利益率が落ち着くものの、高水準を維持し、安定と成長のバランスが際立ちます。

高い収益力が魅力ですね。

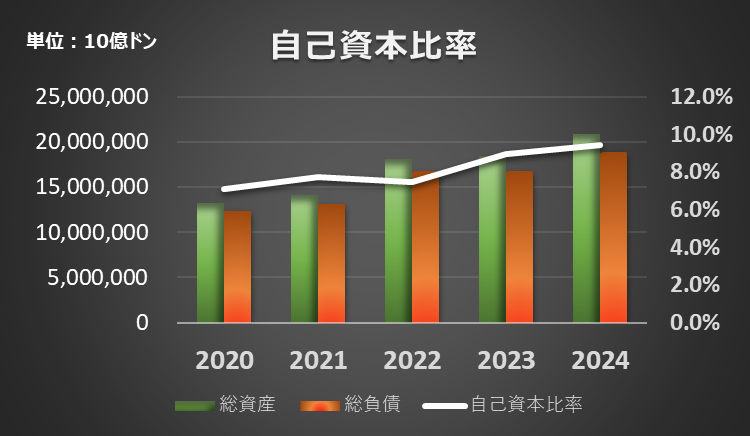

自己資本比率

自己資本比率は、9.4%です。

2020年から2024年にかけて総資産・自己資本ともに着実に増加し、自己資本比率も上昇しています。

負債も増加していますが、それを上回る資本の蓄積が続いており、財務の健全性が強化されています。

特に2023~2024年は資本増強の成果が表れており、バーゼルⅢ導入に向けた土台が整いつつあります。

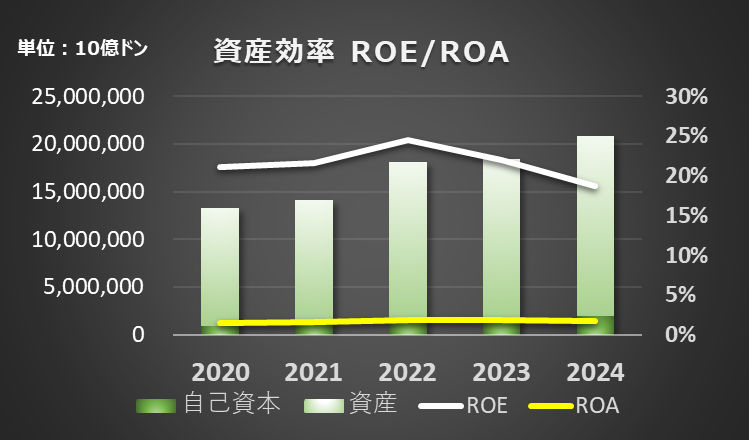

自己資本成長率

ROEは、18.7% ROAは、1.7%です。

銀行業界としては非常に高い水準の資産効率を維持しています。

2022年をピークにROEはやや調整していますが、自己資本の増強が背景にあり、健全な推移といえます。高いROAは資産運用の質を示しており、VCBが無駄の少ない効率経営を実現していることがうかがえます。

今後の信用拡大フェーズでも、収益性の高さが成長の支えとなるでしょう。

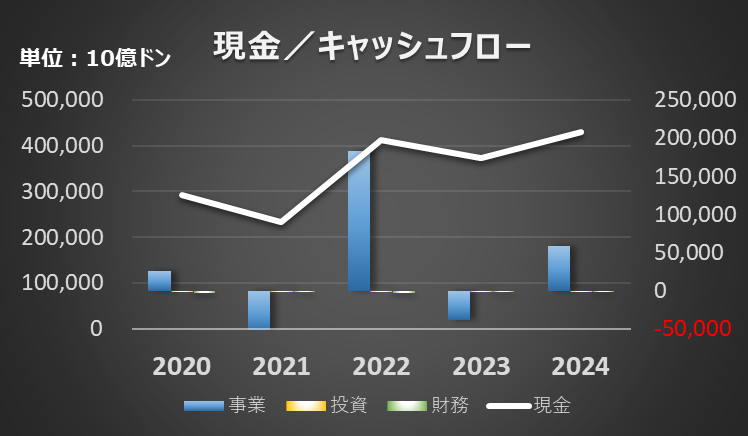

キャッシュフロー

VCBのキャッシュフローは、2022年に事業活動から大幅な資金流入を記録し、現金残高も急増しています。

その後も安定的にプラスを維持し、2024年には再び高水準に回復しています。投資・財務キャッシュフローは小幅で安定しており、資金使途が慎重かつ効率的であることが伺えます。

強固な現金ポジションは、信用拡大や資本増強を支える土台として、財務の柔軟性と安全性を高めています。

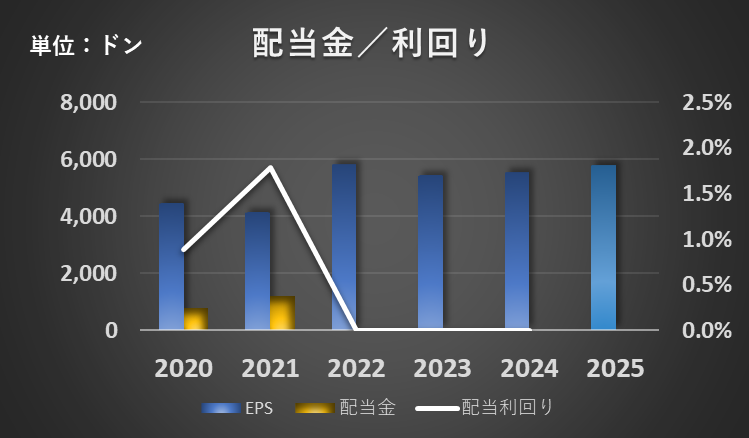

配当

VCBは2022年以降、現金配当を行っておらず、配当利回りはゼロが続いています。

EPSは安定成長を続けている一方、配当政策は内部留保による資本強化を優先しており、2024年も株式配当(増資)を実施予定です。

利益の蓄積を重視する方針は、自己資本比率や信用拡大余地の向上に寄与しており、長期的視点では株主価値の向上につながる運用といえます。

株価・チャート

現在の株価は下記のようになっています。(FinAnt提供)

【ベトナムが味わえる♪美味しいカシューナッツをどうぞ!】

今後の見通し

2025年に向けて、ベトコムバンクは「信用成長の加速」「資本強化」「国家プロジェクトへの貢献」という3本の柱を軸に、安定と成長の両立を目指しています。

信用成長の加速

2024年の信用成長率は+12%、2025年は+14%を想定しており、特に法人融資やインフラ関連の大型案件が中心です。外資系企業、工業団地開発、公共インフラ向けの貸出を積極化し、リテールから法人へと重点を移す戦略が進行中です。

資本増強と財務健全性の向上

内部留保の株式化(48%の株式配当)および6.5%の私募増資により、自己資本比率を引き上げ、将来的にはバーゼルIIIの導入も視野に入れています。2025年には自己資本比率(CAR)14%達成を目標とし、国際的な資本基準への対応を進めています。

国家主導の金融安定政策への貢献

ベトナム国家銀行(SBV)の要請を受け、財務基盤の弱い銀行の「強制引受」計画も進行中です。VCBはこの銀行を連結せず独立運営とする方針で、リスクを管理しつつ市場の安定に貢献。見返りとして、信用成長枠の拡大などのインセンティブも期待されています。

商業銀行を超えたベトナム経済インフラの一翼を担う存在といえるでしょう

【過去記事はこちら!】

まとめ

今回は、ベトコンバンクを会社概要について、ご紹介いたしました。

ベトコムバンク(VCB)は、ベトナム最大の商業銀行として、堅実な業績、強固な財務体質、そして国家との連携という3つの強みを背景に、今後も安定成長が期待される優良企業です。

2025年にかけては、資本増強と信用拡大を両立させながら、インフラ融資や弱小銀行引受といった国家的な役割も担うことで、単なる銀行を超えた存在感を発揮しています。

今後、バーゼルIIIの本格導入や国際的なプレゼンス強化が進めば、VCBは「アジアを代表する銀行」へとさらに進化する可能性を秘めています。ベトナム市場で長期的な安定性と成長性を兼ね備えた銘柄を探すなら、VCBは見逃せない選択肢の一つといえるでしょう。

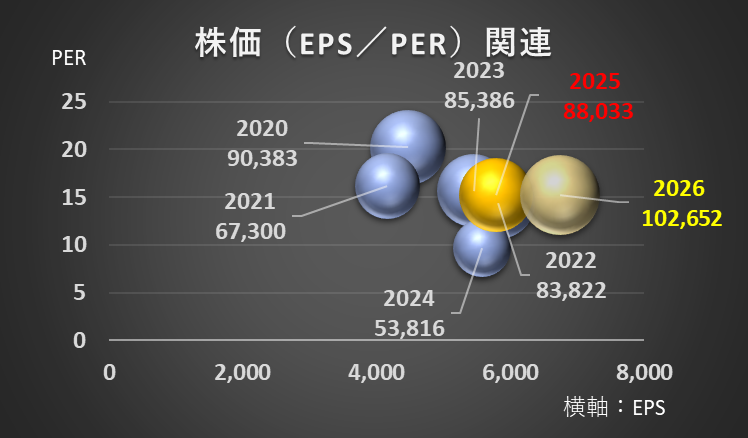

PERの過去5年平均は15.2で、予想EPSから見た適正株価は88,033VNDになります。

その他銀行業界のおすすめは、こちらよりご確認ください!

コメント