今回は、ベトナム宝飾業界で唯一の上場企業、フーニュアンジュエリー(Phu Nhuan Jewelry JSC、ティッカー:PNJ)をご紹介します。

同社は全国に400以上の店舗を展開し、自社工場で製造した高品質なジュエリーを展開する、【ベトナムの宝石王者】とも呼ばれる存在です。中でも「PNJ Gold」や「CAO Fine Jewellery」などのブランドは、多くのベトナム人にとって信頼の象徴となっています。

コロナ禍で2021年は業績が一時的に落ち込みましたが、その後は力強い回復を見せており、2024年には売上高が4兆VNDを突破。2025年以降は、地方市場の開拓や男性向けジュエリーの展開、非ジュエリー分野への進出など、多角的な成長戦略が注目されています。

今後さらに飛躍が期待されるPNJ。そのビジネスモデルや競争優位性、今後の展望について詳しく見ていきましょう。

会社概要

概要

フーニュアンジュエリー(PNJ)は、1988年に設立されたベトナム最大のジュエリー製造・小売企業で、ホーチミン市に本社を構えています。

現在、全国に429店舗を展開し、13の国と地域に輸出を行っています。同社は、金・銀・宝石類の製造・販売を手掛け、年間400万点以上の製品を生産する国内最大級のジュエリー工場を保有しています。

2009年にホーチミン証券取引所(HOSE)に上場して以来、透明性の高い経営を維持し、強固な財務基盤を背景に持続可能な成長を続けています。

ベトナムNo1の宝飾類の製造・販売をおこなっている会社です。

ベトナム人に人気のあるブランドでお店もとても綺麗です♪

事業戦略・マーケット

PNJは、製造から販売までを一貫して担う垂直統合型モデルを強みに、ベトナム宝飾市場で圧倒的な地位を築いている唯一の上場企業です。

自社工場による安定供給体制に加え、全国に展開する直営店舗、さらにECとのオムニチャネル戦略により、高い販売効率を実現しています。

ブランドポートフォリオも、高級志向の「CAO」から若年層向けの「Style by PNJ」まで多層化されており、顧客セグメントごとのLTV(顧客生涯価値)最大化を図る設計です。

近年では、時計やギフト雑貨など非ジュエリー分野にも事業を拡張し、「ジュエリー専業」から「ライフスタイルブランド」への転換を模索しています。

加えて、米国・日本を含む13カ国への輸出による外需取り込みも進行中で、中長期的にはグローバル展開の布石とも位置付けられます。

公式ホームページ

PNJ社の財務分析

2025年4月更新

データはSSI証券から取得しています♪

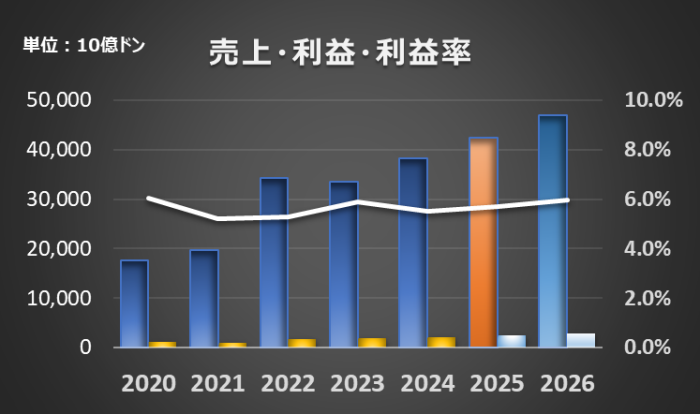

収益

PNJは2024年に過去最高の売上と利益を記録しましたが、2025年については、会社側が金価格の高騰や原材料調達の不透明さを踏まえ、慎重な業績計画を立てています。

売上は増加するものの、純利益はわずかに減少する見通しで、利益率もやや低下する計画です。

一方、2026年については証券会社の予測では、再び利益率が改善し、売上・純利益ともに2桁成長に戻ると見られています。

2025年は少し保守的な見方ですね。

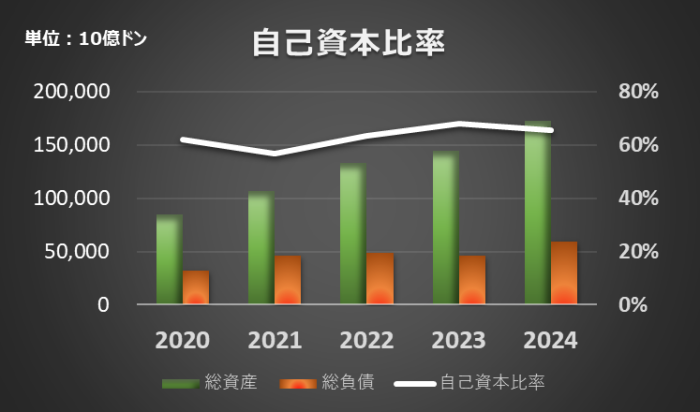

自己資本比率

自己資本比率は、65.4%です。

PNJの自己資本比率は、2020年以降も安定して60%台後半を維持しており、財務の健全性が際立っています。総資産の増加と共に自己資本も着実に積み上がっていることが分かります。

この背景には、利益の積み増しによる内部留保の拡充に加え、借入への依存が極めて低い経営姿勢があると考えられます。実際、PNJの有利子負債比率は極めて低く、自己資本で事業成長を賄える体質が確立されています。

今後、店舗網の拡大や非ジュエリー事業への投資が進んでも、十分な財務余力があることは投資家にとって大きな安心材料です。

総資産が右肩上がりで伸びている様子がよくわかります。

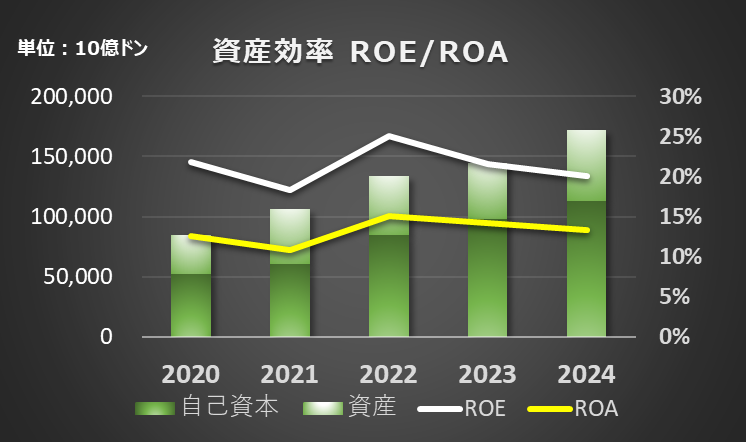

資本効率

PNJは毎年、ROE(自己資本利益率)を20%以上、ROA(総資産利益率)を14〜16%前後で安定的に維持しており、極めて効率的な経営が行われていることが分かります。

特に注目すべきは、自己資本比率が高いにもかかわらず、ROEをこれだけ高く維持している点です。

これは、収益性の高い小売事業を中核に据え、利益を着実に内部留保へ回している健全な運営体制の証です。

守りと攻めを両立させた成長企業ですね

キャッシュフロー

キャッシュフローは以下の通りになります。

PNJはこの5年間、営業キャッシュフロー(青)を常にプラスで維持しており、本業から安定的に資金を生み出せる体質が確立されています。

注目すべきは現金残高(白線)が一貫して右肩上がりに増加している点です。営業活動から得たキャッシュをベースに、投資と財務活動をバランスよく行いながら、手元流動性をしっかり確保していることが、PNJの健全経営を裏付けています。

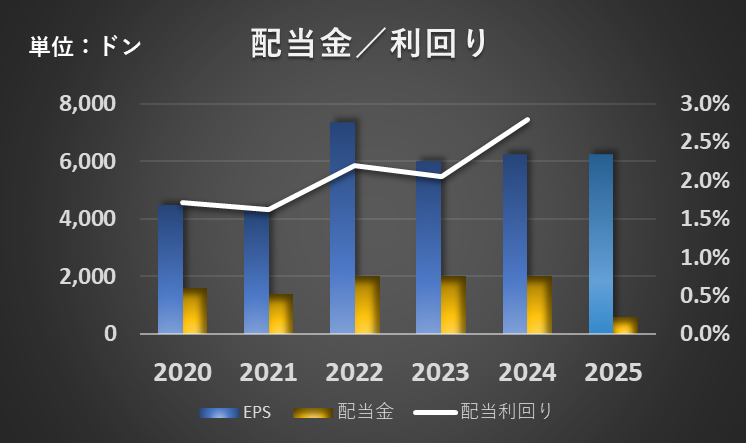

配当利回り

配当は下記のようになっています。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

【家庭で手軽にベトナムフォー!美味しいです♪】

今後の見通し

PNJ(フーニュアンジュエリー)は、今後の成長戦略として、「ジュエリー専業」から一歩踏み出し、ライフスタイルブランドへの進化を明確に打ち出しています。

国内の店舗網拡充やブランディングの強化に加え、新たなカテゴリ展開を通じて、“日常の中にあるジュエリー体験”の創出を目指しています。

製造から小売までを一貫して手がける垂直統合型モデルを強みに、PNJは単なる宝飾企業から、“顧客の人生の節目に寄り添うブランド”へと進化を遂げようとしています。

小売主導の拡大とブランド多層化

今後も主軸は高粗利の小売事業です。

PNJは2025年までに460店舗体制を構築し、地方都市や新興住宅エリアでの出店を進める計画です。

また、顧客層に応じたブランド展開を強化し、「CAO(高級ライン)」や「Style by PNJ(若年層向け)」といった多層型ポートフォリオを軸に、LTV(顧客生涯価値)の最大化を図ります。

非ジュエリー分野への本格進出

2025年より、時計、ギフト雑貨、男性用アクセサリー「MANCODE by PNJ」など、非ジュエリー商品を本格展開中です。

特に、男性市場とギフト需要の取り込みが注目されています。

売上構成比ではまだ小さいものの、来店頻度やブランド接触機会の増加を狙い、客単価と定着率を引き上げる“補完的戦略”として位置付けられています。

金の供給制約緩和を見据えた長期展望

PNJの成長には、金原材料の安定調達が不可欠です。

2025年9月に予定される政令24号の改正(国家独占による金輸入制限の見直し)は、同社にとって中長期的な追い風となる可能性があります。

これにより、価格競争力や供給の安定性が高まり、国内市場でのさらなるシェア拡大が期待されます。

【過去記事はこちらから!】

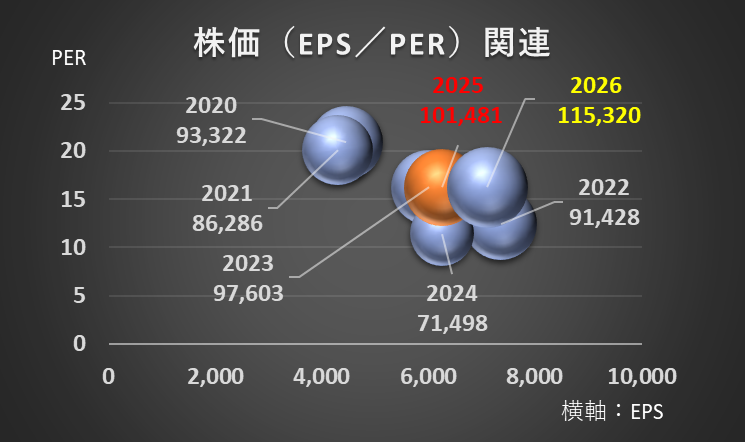

まとめ・株価予想(独断)

PNJは、ベトナム国内で圧倒的なブランド力と販売網を誇る宝飾小売のリーディングカンパニーです。近年は金価格の高騰や供給制限といった逆風もあるなかで、利益率を維持し、財務の健全性を保ちつつ、新たな挑戦にも踏み出しています。

PNJは安定した利益成長と高い財務健全性を背景に、再び評価を高めていく可能性が高い銘柄です。

PER水準が適正レンジ(15〜18倍)に戻れば、現在の株価には十分な上昇余地があり、中長期投資の観点からも注目に値します。

PERの過去5年平均は16.2で、2025年予想EPSから見た適正株価は101,481VNDになります。

<おすすめETF>

外国人枠が少ない銘柄を集めているETFとなります。PNJはこちらの構成銘柄です。

<その他小売業界との比較>

コメント