今回は、マサングループ(ティッカー:MSN)の業績・株価見通しをご紹介します。

ベトナムの食品製造から金融、小売へと進化を遂げたマサングループ—この企業がどのようにして国内外の消費者の生活に革新をもたらしているのかを考察していきます。

同社は、ベトナムの経済の急速な成長に合わせて、自身も大きく成長している企業の一つと言えます。

会社概要

概要

Masan Group(MSN)は、2004年設立のベトナム最大手の持株会社で、食品・飲料、小売、畜産・飼料、鉱産の4つの主要事業を展開しています。

特にVinCommerceを買収し、小売事業を拡大しており、現在、国内で3500店舗以上を展開しています。また、韓国SKグループやAlibabaとの提携を通じて、デジタル化と国際的な市場拡大を図っています。

マサングループは、MasanConsumer、Masan MeatLife、Masan Hitech Material、Techcombankを傘下に持つ持ち株会社です。

食料品生産・販売を中心に、金融や資源開発も行う大会社です。

ビングループからVINMARTを買収し、業態変換を目指しています。

事業戦略・マーケット

マサングループは、小売、食品・飲料、畜産・飼料、鉱産の4つを主力事業としています。

畜産・飼料事業

Masan MEATLifeにより、豚肉のほか、豚の角煮・煮玉子、やハムなどの付加価値製品も生産しています。また、全国で養豚飼料工場を展開し、生産しています。

加工食品・飲料事業

Masan Consumer にて、醤油、ヌックマム、チリソ ース、即席めん、加工食肉、コーヒー分野におけるトッフメー力一であり、製造販売を行っています。

小売事業

2019年末にビングループのVinMartとコンビニエンスストアVinMart+を運営するを買収。それぞれ「ウィンマート(WinMart)」と「ウィンマートフラス(WinMart +)」に改称し、2021年6月時点で計約2500店舗を展開しています。

また、Phuoc Longという喫茶店チェーンをグループ傘下に入れ、各地域に店舗展開をしています。

銀行業界

グループ会社の1社であるTechcombank傘下に持っています。

売上高構成比率(2020年)

- 小売り40%

- 調味料・加工食品・加工済み食肉21%

- 飲料6%

- パーソナルケア・ファミリーケア:2%

- 飼料18%

- 食肉3%

- 鉱産採掘9%

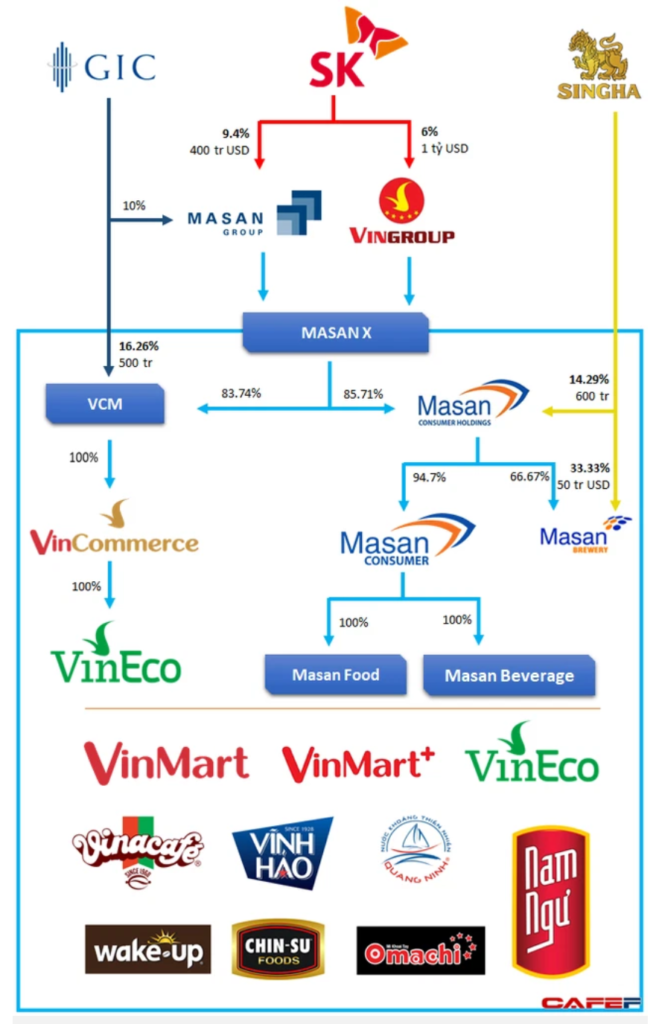

グループ会社・出資関係

韓国SK企業が出資しており、当企業の今後の可能性を表しています。

韓国SKグループは6日、ベトナムの流通最大手のビンコマースに出資したと発表した。4億1000万ドル(約450億円)を投じて同社株の16.3%を取得した。SKは「ネットと実店舗を結ぶオムニチャネル事業者として成長を期待する」とし、情報通信など自社グループの既存事業との相乗効果を模索する。

日経新聞より

Alibaba / Lazada

小売り業のデジタルトランスフォーメーションを加速する

Masan Groupは、アジアを代表するeコマース企業であるAlibabaとの提携を決定し、小売チャネルのデジタル化と近代化を加速させています。

東南アジアにおけるアリババのeコマースプラットフォームであるLazadaとの契約は、Masan Groupがこのeコマースサイトの顧客ベースに到達すると同時に、新規顧客を引き付けるコストを削減するのに役立ちます。

公式ホームページ

マサングループ社の財務分析

2023年7月更新

データはSSI証券から取得しています♪

収益

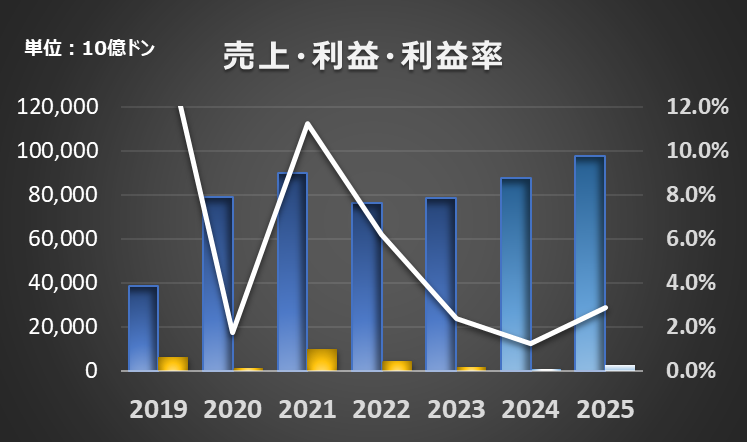

2023年の売上は78,517億ドン、経常利益は1,870億ドンとなりました。(利益率2.4%)

2024年の売上は87,927億ドン、経常利益は1,093億ドンの計画です。(利益率1.2%)

前期と比較して、売上:12.0% 経常利益:-41.5%の成長率です。

2021年に売上と利益がピークに達し、その後減少傾向にありますが、2024年と2025年には回復が見込まれています。この増減は、同社が一時的に大きな成長を遂げた後、調整期を迎えたことを示しています。再編成や市場の変化に対応するためのコストが増加し、一時的に利益率が下がった可能性があります。

予想に反して、2023年は厳しかったようですが

2024年の予想も厳しそうです。

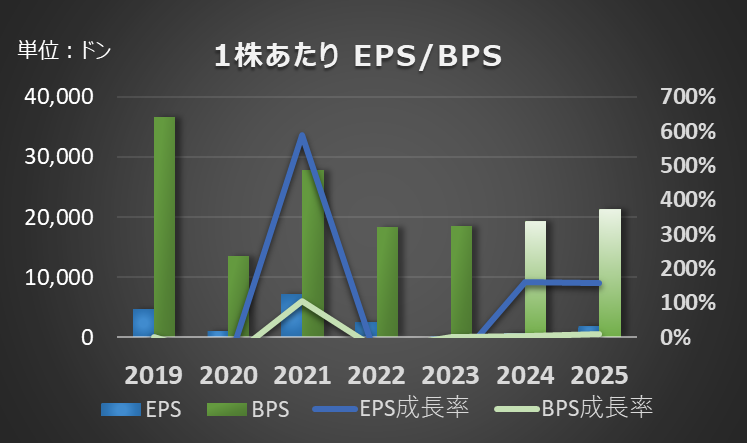

2024年の予想EPSは、764VNDになります。

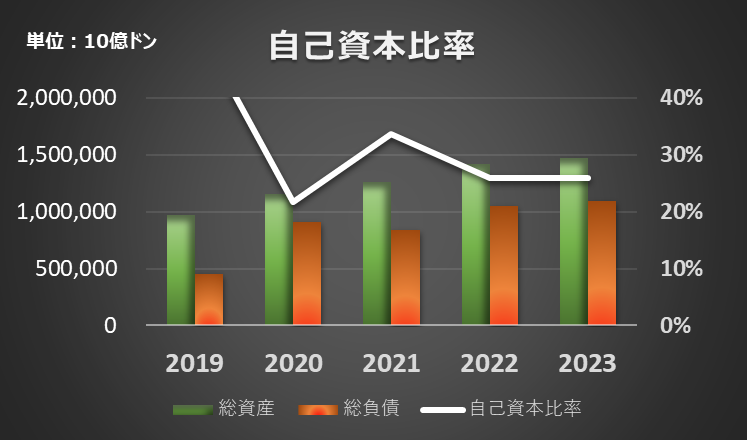

自己資本比率

自己資本比率は、25.9%です。

総資産と総負債がともに増加傾向にある一方で、自己資本比率は2021年に一時的に上昇し、その後減少しています。これは、同社が資本構造の調整を進めつつ、成長のために負債を増加させたことを示唆します。

負債が増えていっているのが気になります。

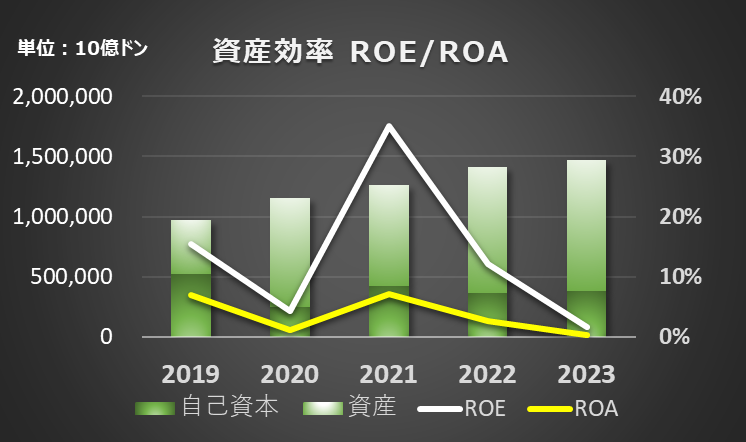

資産効率

ROEは、1.6% ROAは、0.3%です。

2021年の高い資産効率は、同社が資産を効率的に活用できた時期を示していますが、その後の減少はリスク要因として注意が必要です。2024年以降の回復が期待される中で、資産効率がどの程度改善するかが重要な指標となります。

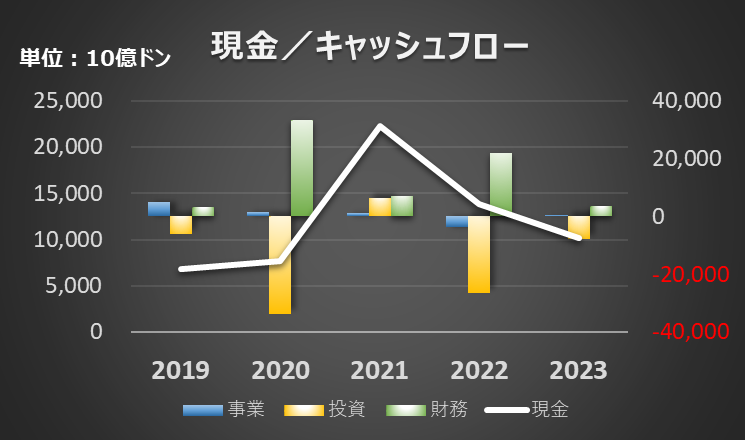

キャッシュフロー

キャッシュフローは以下のようになっています。

営業キャッシュフローはプラスを維持していますが、投資キャッシュフローがマイナスで推移しています。これは、同社が再編成や成長のための投資を積極的に行っていることを示しています。これが収益性の回復につながるかが今後の焦点となります。

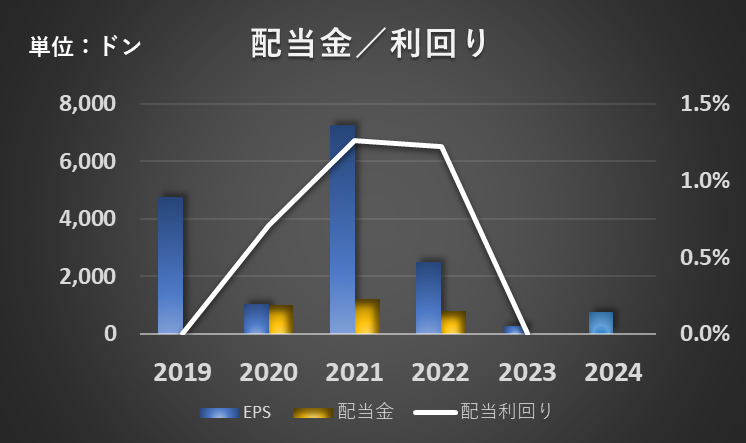

配当利回り

配当は下記のようになっています。

2023年2024年とも無配予定となっています。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

株価が全体的に下落したときに買えた方はラッキーでしたね!

今後の見通し

マサングループは、2024年と2025年にわたり、各業界での戦略的な拡大と収益性の向上を目指しています。特に、消費者市場のデジタル化とサステナビリティの取り組みが鍵となり、ベトナム国内外でのプレゼンスを強化し続けることが期待されます

食品・飲料業界

成長見込み: Masan Consumer Holdings (MCH)は、2024年に10-15%の売上成長を目指しており、特に「CHIN-SU」ブランドの製品が国際市場での成功を収めています。

Amazonのベストセラーリストにランクインしたり、韓国のCoupangで1位になるなど、世界的な消費者基盤の拡大が見込まれます。

MCHのIPOも計画されており、これが成功すれば、ベトナム市場での最大規模のIPOとなり、さらに成長が期待されます。

小売業

成長見込み: VinCommerce (WCM)は、3600以上のWinMart/WinMart+店舗と800万人のWINメンバーシップを抱え、持続可能な利益を目指しています。

2024年には、小売業界での収益がさらに向上し、持続可能なビジネスモデルが確立されると予測されています。WCMは、ベトナムの中産階級の拡大と都市化により、モダンリテールの市場機会を最大限に活用するポジションにあります。

畜産・飼料業界

成長見込み: Masan MEATLifeは、2024年に消費者への大規模な浸透を達成し、収益性の向上が期待されています。新たな製品ラインや市場拡大により、特に国内市場でのシェアを拡大しています。

また、消費者の健康志向に対応した製品の開発も進んでおり、今後の成長が期待されます。

鉱産業

成長見込み: Masan High-Tech Materials (MHT)は、2023年に収益の一時的な減少がありましたが、2024年には回復が見込まれています。

特に、先進材料市場での需要回復と、供給チェーンの最適化を通じて、コスト削減と生産効率の向上が期待されています。加えて、2024年には銅在庫の国内市場での販売が再開され、持続可能な生産体制を強化する計画が進行中です。

【ベトナムが味わえる♪マサンのインスタントラーメンをどうぞ!】

【世界で人気のチリソース】

マサンはたくさんの食品を出しているので、試してほしいです

まとめ・株価予想(独断)

Masan Groupは、過去に大きな成長を遂げた後、再編成や市場環境の変化によって一時的な調整期を迎えました。しかし、財務健全性を改善しつつ、2024年以降の回復を目指している点が注目されます。

同社の再成長が実現すれば、再び市場での存在感を強めることが期待されます。

特に、収益性と資産効率の改善が今後の課題となります。

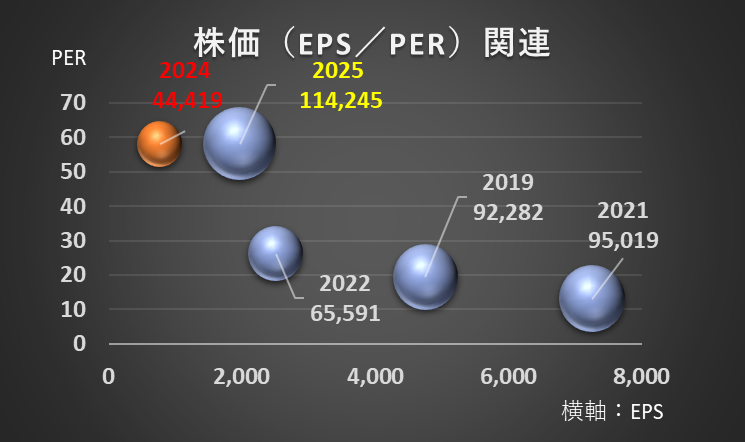

PERの過去5年平均は58.1で、予想EPSから見た適正株価は44,419VNDになります。

現在は無理に買い向かう必要はないと思います。

<その他小売業界との比較>

<グループ会社の銀行・テクコムバンクの記事はこちら!>

コメント