今回は、テーゾイジードン投資(Mobile World Investment Group: MWG)というベトナム小売り企業大手をご紹介します。

ベトナム国内で圧倒的な認知度とシェアを誇る携帯電話・家電の小売大手であり、現地を訪れたことがある方なら、都市部はもちろん、地方都市や郊外の街角にも「Thế Giới Di Động」や「Điện Máy Xanh」といった黄色と青の看板を見かけたことがあるのではないでしょうか。

家電やスマートフォン販売にとどまらず、食品スーパーマーケット「Bách Hóa Xanh(BHX)」やドラッグストア「An Khang」、さらにはインドネシア進出も進めるなど、ベトナム市場において稀に見るスピードとスケールで事業の多角化と収益の再構築を進めています。

2023年には一時業績が落ち込んだものの、2024年には見事なV字回復を達成。現在は、再び成長軌道に乗りつつあるタイミングです。

今回は、MWGの最新の業績データ同社の「今後の戦略」と「成長ドライバー」を読み解いていきたいと思います。

ベトナム最大のモバイル販売・家電量販店ですね♪

食品スーパーが急成長、復活を遂げました!

会社概要

概要

テーゾイジードン投資(MWG)(以下、英語名の Mobile World と表記)は、2004年3月に設立された、ベトナムを代表する総合小売企業です。

同社は、携帯電話やIT機器の販売で国内最大手の地位を築いており、家電販売分野でも有力なプレーヤーとして広く知られています。

中核事業である携帯電話専門店「Thế Giới Di Động」と家電量販店「Điện Máy Xanh」を通じて、ベトナム全国に数千の店舗網を展開しています。さらに、自社オンラインストアは、国内最大のアクセス数を誇るECプラットフォームとして、都市部・地方を問わず幅広いユーザーに利用されています。

近年、MWGの成長を牽引しているのが、食品・日用品スーパー「Bách Hóa Xanh(BHX)」です。2024年には前年比約30%の増収を達成し、ついに通年で黒字転換を果たしました。

設立当初から「コア事業への集中と拡大」を掲げ、リアル店舗とECの融合で成長を遂げてきたMWGは、近年ではBách Hóa Xanh(BHX)の躍進により、ベトナムの近代小売分野においても存在感を強め、新たな主力事業としての地位を確立しつつあります。

事業領域

MWGは現在、以下の7つの主要事業ブランドを展開し、ベトナムの人々の「暮らしのすべて」に寄り添う企業へと進化しています。

- Thế Giới Di Động(thegioididong) – 携帯電話・スマートデバイスの専門店

- Điện Máy Xanh – 家電製品、生活家電、デジタル機器の総合量販店

- Bách Hóa Xanh(BHX) – 生鮮・食品・日用品を扱う生活密着型スーパー

- Nhà thuốc An Khang – 医薬品・健康関連商品を取り扱うドラッグストア

- TopZone – Apple製品に特化したハイエンドリテールブランド

- AVAKids – ベビー・キッズ用品の専門店

- Erablue – インドネシアで展開する家電・ICT販売チェーン(海外展開)

これらの多角的な事業展開により、MWGは単なる小売企業を超えて、ベトナムの生活インフラを担う存在へと進化を遂げようとしています。

事業戦略・マーケティング

既存主力事業(携帯電話と家電)の「質」重視戦略

携帯電話と家電を扱う主力チェーンは、依然としてMWG全体の売上の約65%以上を占める中核事業です。

ただし、都市部を中心に市場が飽和しつつある中、「規模の拡大」から「収益性の最大化」へと戦略を転換しています。2024年には約220店舗を閉鎖し、コスト構造を見直すと同時に、iPhoneなどの高価格帯製品に注力しています。

加えて、分割払い・ゼロ金利ローンなどの消費者支援施策も展開し、利益を確保しつつシェアを維持するモデルに進化しています。

新規成長領域・食品スーパー「Bách Hóa Xanh(BHX)」の拡大戦略

食品スーパー「BHX」は、MWGの“次の柱”として急速に存在感を高めています。

2024年には前年比30%以上の増収を達成し、通年での黒字化にも成功。2025年以降は、中部地域を中心に200〜400店舗を新規出店する計画で、地方への浸透が加速しています。

また、生鮮食品・日用品(FMCG)に特化した品揃えと、価格訴求力の高さが評価されており、店舗あたりの売上高も年々改善しています。

さらに、オンライン販売や物流網の整備も進行しており、リアルとデジタルの融合による「新しい小売のかたち」を目指しています。

医薬品小売「An Khang」による生活インフラの多角化

食品・家電と並ぶ第3の生活インフラとして、医薬品小売の「An Khang」チェーンの再構築に取り組んでいます。

2022〜2023年に急拡大したものの、収益性の課題を抱えていました。これを受けて、2024年には約200店舗を閉鎖し、店舗の再編と運営効率の向上に舵を切りました。

これにより、2024年Q4には赤字幅が大きく改善し、2025年第2四半期には損益分岐点(ブレークイーブン)到達を見込んでいます。

今後は、医薬品の品揃え見直しや、スタッフの専門知識向上、運営体制の強化を通じて、「地域の信頼できる薬局」としてのブランド構築を目指しています。

食品・日用品に加え、医療・健康分野にまで裾野を広げることで、MWGは“生活密着型グループ”としての存在感をさらに強めつつあります。

IRサイト

モバイルワールド社の財務分析

2025年4月更新

データはSSI証券から取得しています♪

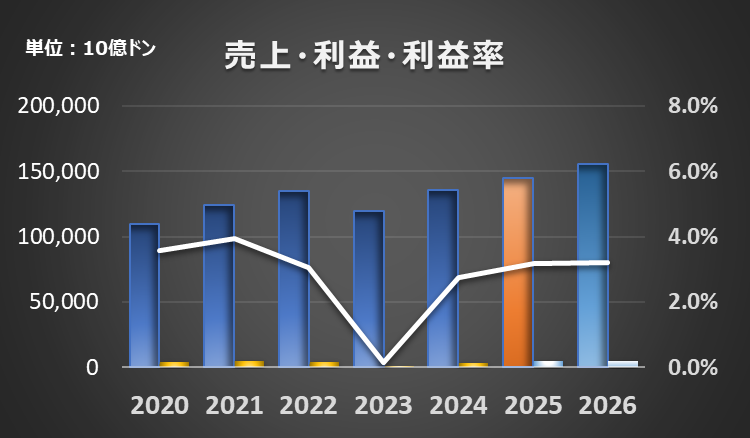

収益

MWGの業績は2023年に一時的な大幅減益を記録しましたが、2024年にはV字回復を遂げています。

2025年以降は成長基調を維持しつつ、利益率も徐々に改善していく計画で、特に収益性の向上は、主力の携帯・家電販売チェーンの効率化と、黒字化したBHXの貢献が大きいとみられます。

利益率の回復が安定しており、事業基盤の強化が進んでいることがうかがえます。

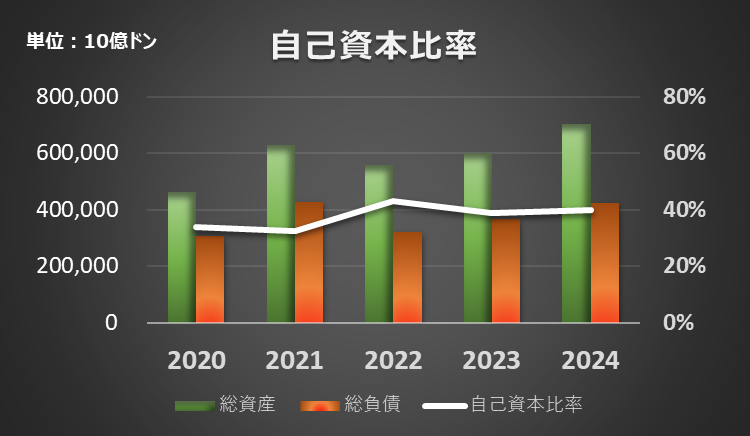

自己資本比率

自己資本比率は、39.9%です。

総資産・総負債ともに拡大する中で、利益の回復と効率的な財務運営が功を奏し、健全な資本構成が維持されています。

2021年の一時的な低下以降、財務体質は着実に強化されており、中長期的な成長投資に向けた安定した土台が築かれていることが読み取れます。

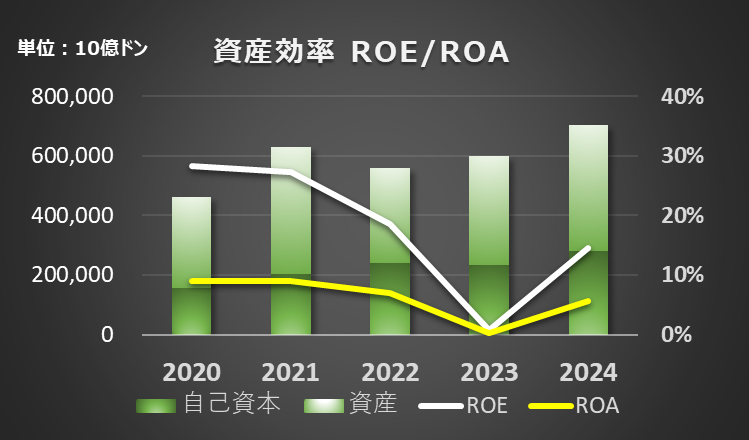

資本効率

ROEは、14.6% ROAは、5.7%です。

2023年の業績低迷を経て、MWGは2024年に見事な反発を見せました。

これは、黒字化したBHXや効率化が進んだ主力事業が利益を押し上げた結果であり、企業の資産効率が健全な水準に戻ってきたことを意味します。

特にROEの回復は、株主資本を活かした収益創出能力の改善を示しており、財務面から見た企業の競争力強化を裏付けています。

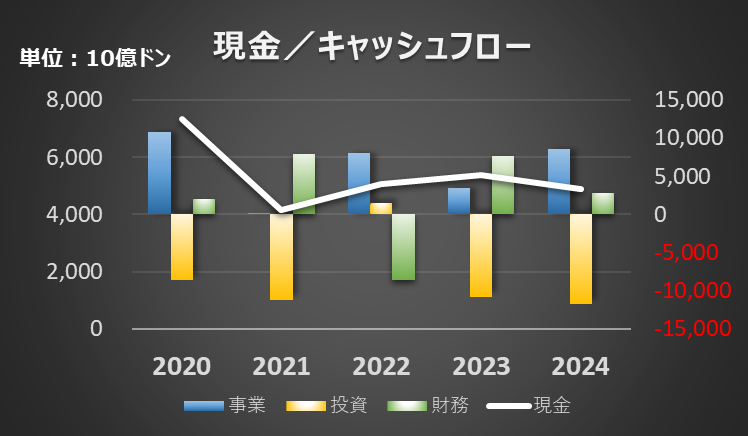

キャッシュフロー

キャッシュフローは以下のようになっています。

MWGの2024年のキャッシュフロー状況を見ると、営業キャッシュフローは引き続き安定してプラスを維持しており、本業からの収益力が確かなことが伺えます。

一方で、積極的な投資活動により投資キャッシュフローはマイナスが継続しており、BHXやAn Khangへの出店・物流投資などが反映されています。

財務キャッシュフローもやや抑えめとなる中で、現金残高は5,000億VND超を維持しており、成長投資を継続しながらも良好な資金繰りと資本コントロールがなされていることが分かります。

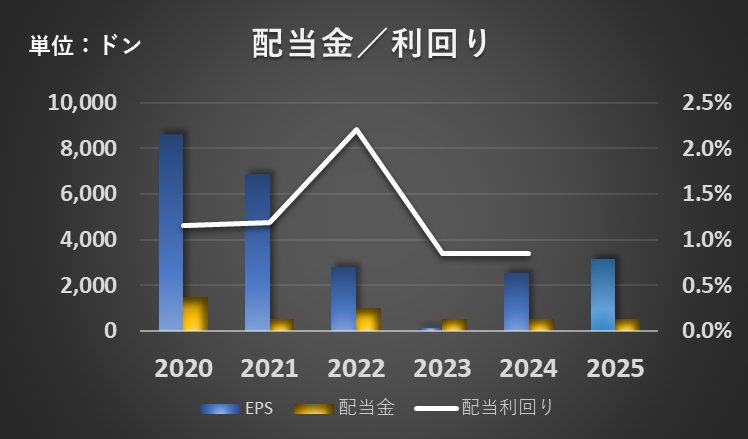

配当利回り

配当金は500ドンで安定的に推移しており、過去の増減に比べて堅実な株主還元姿勢が見て取れます。

配当利回りは0.8%前後と控えめながらも、収益回復と自己資本の健全性を踏まえ、今後の増配余地にも注目が集まります。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

今後の見通し

食品スーパー:Bách Hóa Xanh(BHX)の成長加速と黒字の定着

MWGの新たな成長エンジンである食品スーパー「Bách Hóa Xanh(BHX)」は、2024年に売上高41,108億VND(前年比+30.2%)を達成し、通年で黒字化しました(推定利益約89億VND)。

これを受けて、2025年には新たに200〜400店舗の出店が予定されており、売上目標は46,000〜48,000億VND(+13〜17%)に設定されています。利益面では、約5〜6倍の黒字増(約550億VND)が予測されています。

とくに中部地域での展開が加速しており、地方への浸透とともに、オンライン売上の拡大や物流効率化を通じて、店舗あたりの利益率も改善が見込まれます。

ICT・家電販売事業の最適化と安定成長

ICT・家電販売の主力事業は、すでに市場成熟が進む中、MWGは効率重視の経営に転換しています。

2024年は約220店舗を閉鎖し、売上高は合計で約89,611億VND(前年比+7.3%)を記録。2025年には93,528〜94,000億VND(+4〜5%)の成長が見込まれています。

今後はiPhoneの買い替え需要やNFC対応スマホの普及などが下支えとなるほか、分割払い施策の拡充により中価格帯の需要も取り込む方針です。

利益面では急拡大は見込みにくいものの、営業利益率の維持(3〜3.5%)とシェアの確保が目標となっています。

An Khangの再構築と医薬品分野での布石

医薬品小売を担う「An Khang」は、過去の急拡大からの反動で赤字が続いていましたが、2024年には約200店舗の閉鎖により大幅なコスト削減を実施。

売上高は約2,300億VND(前年比+3%)に留まる一方で、赤字幅は148億VNDから26億VNDに縮小しました。

2025年には新たな出店を控え、店舗オペレーションや商品ラインアップの見直しを重視し、第2四半期には損益分岐点の突破が見込まれており、利益転換後は段階的な店舗拡大が再開される可能性があります。

市場規模が拡大する医療・健康分野において、長期的な収益柱となるための基盤作りが進行中です。

【過去記事はこちらから!】

まとめ・株価予想(独断)

今回は、携帯電話・家電販売のベトナム最大手のテーゾイジードン投資 (MWG)をご紹介しました

MWG(Mobile World Investment Group)は、2023年の業績低迷を経て、2024年には本業の立て直しと新規事業の黒字化を果たし、再び成長軌道に乗りました。

携帯・家電販売は安定的な収益を維持しつつ、非効率店舗の整理を終え、効率経営へと移行。主力の地位は変わらずとも、かつての“量の拡大”から“質の追求”へと明確に舵を切っています。

一方で注目すべきは、「Bách Hóa Xanh(BHX)」の急成長と通年黒字化です。2025年は前年比で13〜17%の増収が見込まれ、MWGにおける売上・利益両面での中核へと近づいています。

さらに、医薬品小売の「An Khang」も再編の成果が表れはじめており、黒字転換とともに将来的な収益源としての期待が高まります。

今後のMWGは、“成熟と成長のバランス”を取りながら、生活密着型の総合小売企業としてベトナム市場でのポジションを一層強めていくでしょう。

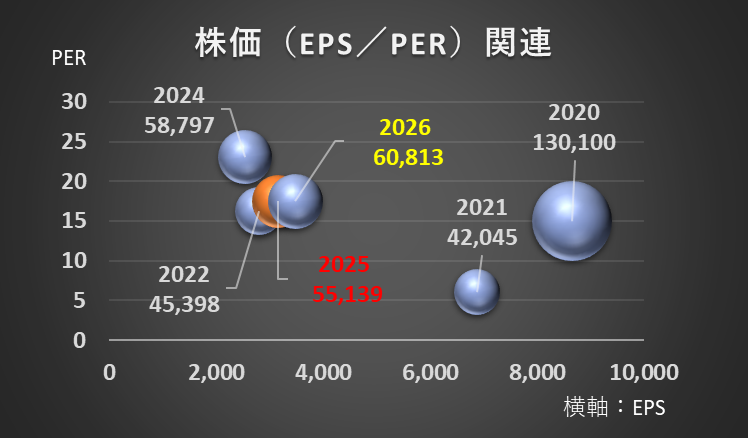

PERの過去5年平均は17.5(2023年除く)で、予想EPSから見た適正株価は55,139VNDになります。

<その他小売業界との比較>

コメント