今回は、不動産業およびクリーンエネルギー産業で急成長しているバンブーキャピタル・BAMBOO CAPITAL JSC(ティッカー:BCG)を調査しました!

まだまだ成長段階の企業ですが、銀行業や保険業界にも手を広げる計画をしており、総合企業としての成長を目指している野心の大きな企業となります。

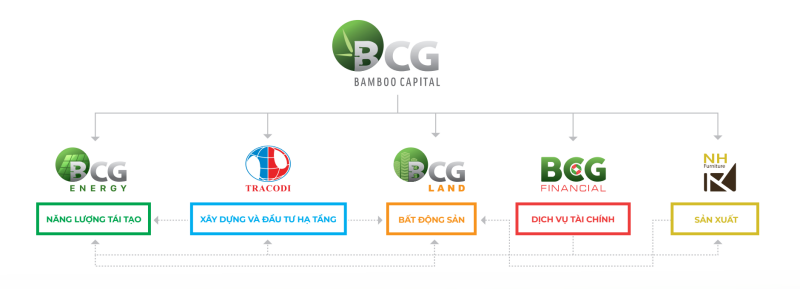

会社概要

概要

バンブーキャピタル株式会社(BCG)は、2011年に設立された合弁会社で、旧社名はThu Phu Tre Joint Stock Companyです。

生産、貿易、建設、不動産、再生可能エネルギーを事業内容としています。

BCGは、木工家具、農業、コーヒー、建築資材など、メンバーや関連会社の主要製品の生産と取引も推進しています。

また、BCGはBOT、BT方式による投資や輸送工事の建設も行っています。

資金力のあるパートナーと協力し、ホーチミン市、ダナン市、クアンナム市及び周辺地域の不動産に投資・出資しています。

また、再生可能エネルギー事業への投資・開発を行っています。

不動産を中心にして幅広くやっている会社となります。

近年では再生エネルギー企業として有名になってきました

事業戦略・マーケット

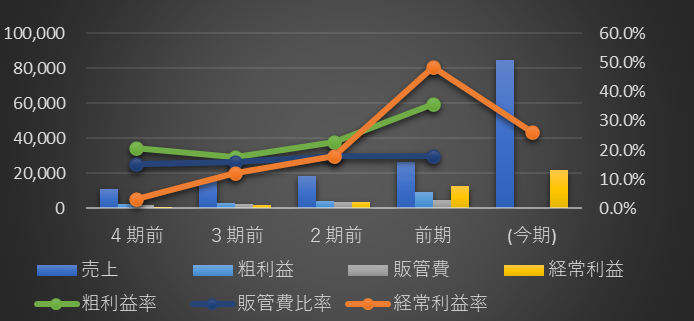

不動産事業が柱となり、安定した収益を稼ぎながら、新たな事業に投資するというスタイルとなっています。

長期の売上(青)、利益(緑)は下図のようになっており、今後も急成長していく計画となっています。

不動産事業

BCGの強みは、プロジェクトの再構築ができることです。

M&Aやプロジェクト開発で培った経験により、法的な問題を解決し、プロジェクトを再構築できることが強みです。

地方のリゾート地では、観光用不動産、都市部では住宅不動産を展開しています。

現在は、ダナン、クイニョン、ファンティエットで観光用不動産、ホーチミン市の居住用不動産も取得しています。

再生エネルギー事業

主に、風力発電と太陽光発電のプロジェクトを推進しています。

BCGは500MWの風力発電プロジェクトと164MWpの太陽光発電プロジェクトを完成させています。

21年度には、BCGはフーミープロジェクトの残りの容量のうち114MWの設置を完了しました。

22年度には、550MWの風力発電プロジェクトの建設に注力し、ドンタイン風力発電フェーズ1 80MW、カイロン風力発電フェーズ100MWの通電を目指します。

BCGの電力事業の売上高は、22年度には1兆5,130億VND(総売上高の17.6%)に達し、22年度には3 兆 7,210 億ドン(構成比 43.8%)に達すると予想しています。

公式ホームページ

バンブーキャピタルの財務分析

2022.5月更新

データはSSI証券から取得しています♪

収益

2021年の売上は26,183億ドン、経常利益は12,660億ドンとなりました。(利益率 48.4%)

2022年の売上は84,940億ドン、経常利益は22,140億ドンの計画です。(利益率 26.1%)

前期と比較して、売上:224.4% 経常利益:74.9%の成長率です。

2022年、23年は高い売上・利益を予定しています。

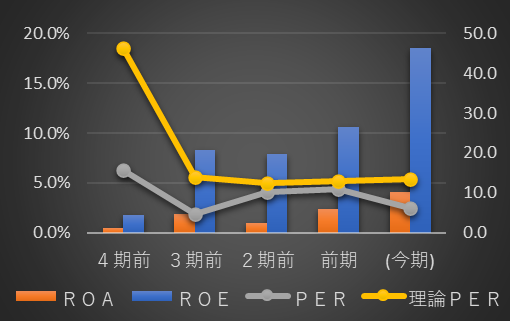

資産価値

1株当たり純資産は、前期12,671ドンでした。

収益性・成長性

1株当たり純利益は、前期2,978ドン

今期は、5,209ドンになる計画です。(上昇率:74.9%)

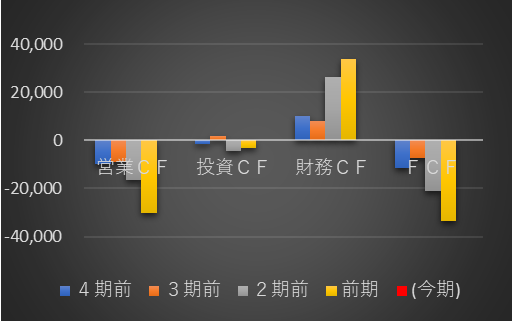

キャッシュフロー

有償増資を定期的に実施しており、財務CFを獲得し、営業CFの弱さをカバーしていることが確認できます。今期以降は営業CFが増えていくかが注目となります。

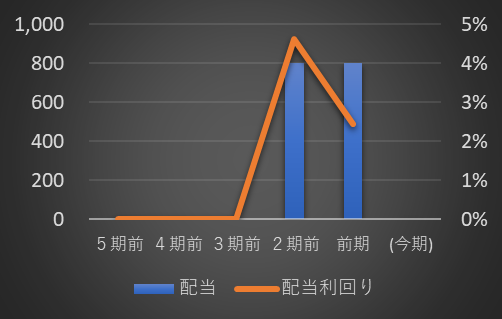

配当利回り

配当は下記のようになっています。

営業CFがマイナスであるため、今後も配当が出せるかは微妙なところです。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

今後の見通し

BCGの観光用不動産プロジェクトが牽引し、FY21-23Fの純利益の年平均成長率は82.2%になると予想しています。今後、ベトナム観光の回復に加え、Covid-19の存在感を背景に、観光用不動産が急速に回復すると考えています。

また、再生エネルギー事業は、急増するエネルギー需要を背景に今後も伸びていくものと予想されています。

ベトナム再生エネルギーの今後

短期的には、ベトナムの再生可能エネルギー部門は、2021年10月31日以降の風力および太陽光発電の電力価格を購入する新しいメカニズムを含むいくつかの課題に直面する可能性があります。

太陽光発電および風力発電プロジェクトの設備容量により、国の電力網システムの安全で円滑な運用に影響を与えるいくつかの問題があるのですが、中長期的には、ベトナムの電力需要は堅調な経済成長、住宅部門の消費需要の増加など明るい兆候があります。

子会社のIPO

BCGは、2022年から2023年にかけて、下記の3社を上場する計画です。

- BCG Land

- NguyenHoang

- BCG Energy

BCG Land

2022年第3四半期にIPOを実施し、チャーター資本を66,000億ドンに増やす予定です。

IPOの開始価格は20,000VND/株を超えると予想されます。

IPO後、BCGランドにおけるBCGの所有率は51%に低下すると予想されます。

Nguyen Hoang(木材・家具)

2022年第2四半期にIPOを行い、その後HNXに上場する予定です。

IPOの開始価格は、市況に応じて15,000〜20,000VND/株になると予想されます。

経営陣によると、グエンホアンは中国からヨーロッパへの製品ラインのサプライチェーンの混乱から絶好の機会を持っています。

さらに、グエンホアンはドイツの物流会社とのM&Aを完了し、会社への投入供給を確保するために非常に広い面積の植林地(約2,500ha)を所有する会社を買収しました。

BCGエネルギー

2022年第4四半期または2023年初頭に上場する予定です。

まとめ・株価予想(独断)

急激に伸びている会社であり、また国策でもある再生エネルギー事業における国内大手ということもあり、今後の成長は非常に楽しみです。

現在の理論株価は、50,000ドン近いため、かなり割安な状況です。

課題はキャッシュフローの改善となりますが、2022年も有償増資を計画しており、まだまだ投資段階の会社ということで、景気悪化など様々なリスクは考えておいたほうが良いです。

ポートフォーリオの中心というよりは、サブで持っておきたい銘柄かと思います。

コメント