今回はベトナムを代表する航空産業・ベトジェットエア(ティッカー:VJC)をご紹介いたします。

ベトナムの格安航空会社(LCC)として成長を遂げてきたVietJet(VJC)は、コロナ禍の厳しい局面を乗り越え、2023年に黒字へと転じました。

現在では、国内線・国際線ともにトップクラスのシェアを維持しながら、業績を着実に回復させています。

加えて、2025年に稼働予定のタンソンニャット国際空港第3ターミナルや、2026年に開港を予定しているロンタイン国際空港といった空港インフラの整備も大きな追い風となっており、今後の成長環境はより一層明るいものとなっています。

本記事では、VietJetの現在の事業展開や財務状況を振り返りながら、2025年以降の成長シナリオについて展望してまいります。

会社概要

概要

VietJet(正式名称:Công ty Cổ phần Hàng không VietJet)は、2007年に設立され、2011年に商業運航を開始したベトナム初の民間格安航空会社です。

設立から10年あまりで急速に成長を遂げ、現在では国内線・国際線の双方で業界トップクラスのシェアを誇っています。

2024年時点で、同社は合計155の路線(国内43、国際112)を運航しており、特に国際線の拡大が目覚ましいものとなっています。たとえば、インド、オーストラリア、カザフスタンといった中長距離路線を含めたネットワークを積極的に展開しており、単なるローカルLCCから、地域型の中距離キャリアへと脱皮を進めている状況です。

また、保有する航空機は2024年末時点で85機となっており、そのうちワイドボディ機(Airbus A330)は7機を占めています。

保有機材はすべてエアバス社製で統一されており、整備や運航の効率化にも寄与しています。

機材の平均使用年数は7.2年と若く、燃費効率の高いNEO型を中心に構成されていることも、同社のコスト競争力の源泉となっています。

ベトナムで有名なLCC航空会社です。

コロナから回復してきました!

経営陣

VietJet Airの創業者であり、現在も社長(CEO)を務めるグエン・ティ・フオン・タオ(Nguyễn Thị Phương Thảo)氏は、ベトナムを代表する女性実業家です。

1970年にハノイで生まれ、旧ソ連・モスクワ大学で経済学を学びました。在学中からビジネスを始め、帰国後は不動産や金融など幅広い分野で事業を展開。2007年にVietJetを設立し、2011年の運航開始以降、同社をベトナム最大のLCCへと成長させました。

また、彼女はVietJetだけでなく、SovicoグループやHD Bankといった企業にも深く関与しており、民間主導でベトナム経済をけん引する象徴的存在として高く評価されています。

グループ会社

VietJetは、単体の航空会社という枠を超え、関連企業との連携によって事業の広がりと安定性を高めてきました。

とくに創業者であるグエン・ティ・フオン・タオ氏が率いるSovicoグループや、グループ傘下のHD Bankとの関係は、同社の強みの一つとなっています。

Sovicoは不動産・観光・エネルギーなどを手がける複合企業体で、VietJetはその航空部門にあたります。路線ネットワークとリゾート施設を組み合わせた旅行商品の展開など、観光事業との相乗効果が期待されています。

また、タオ氏が副会長を務めるHD Bankとは、航空券決済やマイル連携型の金融商品などで提携しており、航空と金融の融合によるサービス拡張も進んでいます。

このように、VietJetはグループ全体の資源を活かし、資金調達・商品開発・顧客接点の多様化を図っています。民間主導で航空・観光・金融を一体的に展開するビジネスモデルは、他のLCCにはない独自の競争力を生み出しています。

事業戦略・マーケット

VietJetは、低コスト運航を軸にしながら、収益の多様化と国際展開を進めることで、長期的な成長を目指しています。今後の事業戦略は、以下の3つの柱に集約されます。

高効率・低コストの運航体制

同社の強みは、燃費効率の高い新型機材を活用した高い運航効率です。

A321neoやA330といった機材を中心に、機体の平均稼働時間は13.7時間、搭乗率も87%と高水準を維持しています。

引き続き、コスト削減と効率化を進めることで、利益体質の強化を図っています。

国際線の積極展開

国内線での地位を確立した現在、成長ドライバーは国際線の拡大です。

すでにインド、オーストラリア、カザフスタンなどへ中長距離路線を展開しており、国際線は112路線に達しています。

将来的には、東アジアや欧州への進出も視野に入れており、アジア発の地域型中距離キャリアとしての地位確立を目指しています。

収益構造の多様化と貨物強化

VietJetは、航空券以外の収益にも注力しており、貨物輸送や機内販売、リース収入など非運航系の売上が全体の約半分を占めるまでに成長しています。

今後は、VietJet Cargoを中心に、物流分野での成長にも期待がかかります。

公式ホームページ

ベトジェットエア社の財務分析

2025年4月更新

データはSSI証券から取得しています♪

収益

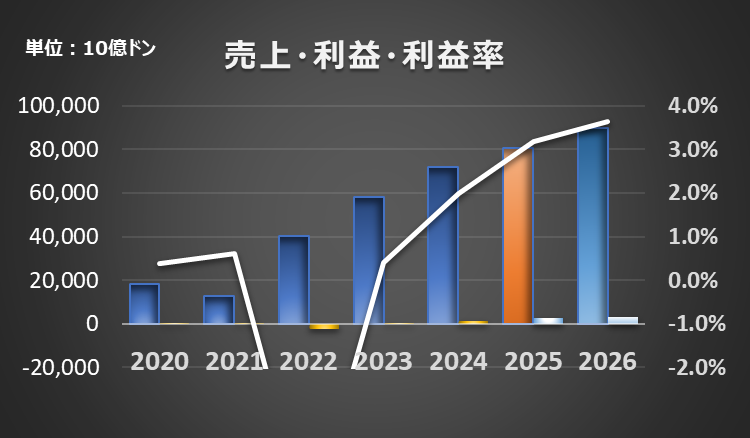

VietJet(VJC)は2021年から2022年にかけて業績が大きく悪化し、営業損失を計上しましたが、2023年以降は黒字に転換し、回復基調が鮮明になっています。

旅客需要の回復と国際線の拡大が成長の原動力となっています。

成長フェーズに戻ってきています。

自己資本比率

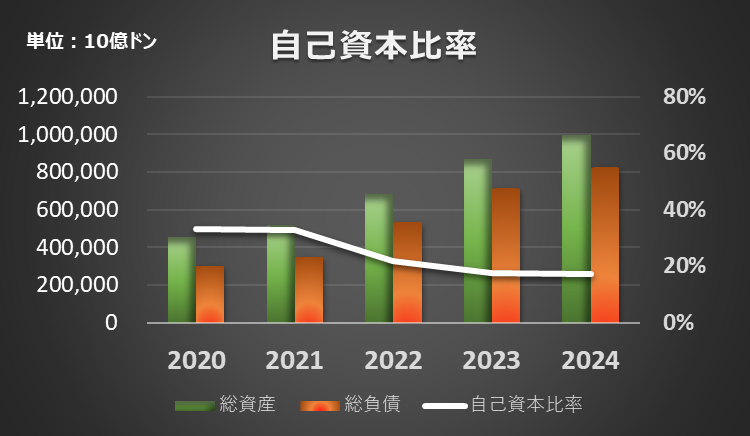

VietJetの自己資本比率は2020年の約45%から年々低下し、2024年には17.0%にまで落ち込んでいます。総資産が増加する一方で、総負債の増加ペースがより速く、財務レバレッジが高まっていることが背景にあります。

これは航空機の調達や運航拡大に伴う外部資金依存の強まりを示しており、資金調達構造の柔軟さと同時に、財務健全性への注意も必要です。

成長局面にある一方で、バランスシート面の負担も増しています。

自己資本比率は大幅に減少しており、少し気になります。

資産価値

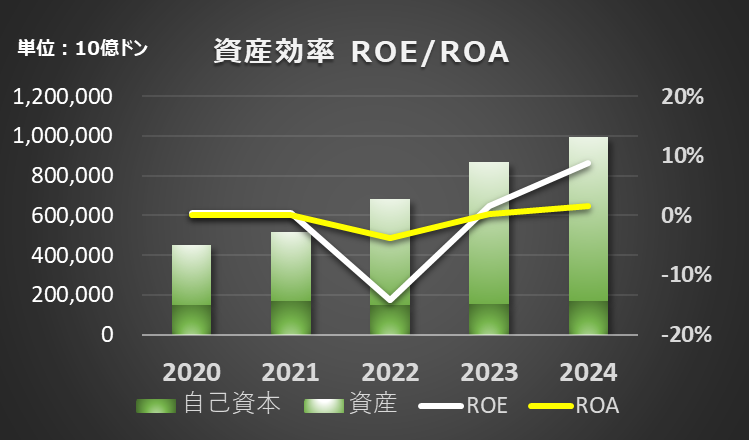

VietJetの2024年のROEは8.9%、ROAは1.5%です。

ROEの改善は収益回復と自己資本の圧縮によるもので、限られた資本で効率的に利益を上げていることを示しています。一方、ROAはまだ低水準にとどまり、総資産に対する収益力の面では慎重な見方も必要です。自己資本比率が低下する中で、レバレッジを活用した利益拡大が進む一方、資産全体の運用効率には今後の改善余地があると言えます。

キャッシュフロー

営業活動による収入が安定しつつある一方で、2024年には大規模な設備投資に伴う資金流出が目立ちます。とくに投資キャッシュフローは1兆5000億VND近いマイナスとなっており、今後の成長を見据えた積極的な支出が続いています。

ただし、それを賄うための財務活動による資金調達が大きく、現金残高の維持は外部依存に支えられている面も否めません。

本格的な自立成長に向けては、今後の収益性改善と内部資金の厚みをどう確保していくかが注目されます。拡大路線の中で、足元の慎重な資金運営が求められる局面です。

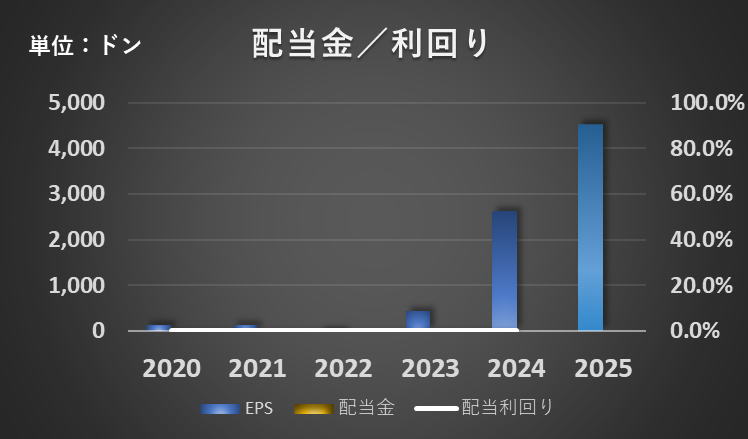

配当利回り

配当がありません。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

【ベトナムが味わえる♪美味しいベトナムコーヒーをどうぞ!】

今後の見通し

旅客需要の持続的回復と路線拡大

観光需要の回復とビジネス渡航の増加を背景に、2025年以降も旅客数の増加が見込まれています。

すでに国際観光客数はコロナ前の水準を超え、2024年は年間1,800万人超の訪越が予測されています。

これに合わせて、VietJetの路線網も拡大を続けており、2025年には売上高8.0兆VND、2026年には9.0兆VNDへの成長が予測されています。

国際線のネットワーク拡大と搭乗率の安定により、収益のベースが一層強固になると見られます。

空港インフラの拡充による運航能力の向上

現在、ベトナムでは大型空港プロジェクトが進行中です。2025年にはタンソンニャット国際空港の第3ターミナルが稼働しており、2026年にはロンタイン国際空港の第1フェーズが開港予定です。

これにより、VietJetを含む航空各社の運航容量は大幅に拡大され、特に国際線の発着枠確保が容易になります。これらのインフラ整備は、同社の国際戦略にとって極めて大きな追い風になると見込まれます。

貨物・付帯収益の拡大が成長ドライバーに

VietJetは、航空券収入だけに依存せず、機内販売、預け荷物、貨物輸送、航空機の売買やリースなど多様な収益源を構築しています。2024年時点では、これら旅客以外の収益が全体の約50%を占めており、同社の成長を下支えする大きな柱となっています。

特に注目されるのが貨物輸送事業(VietJet Cargo)です。

アジア域内での物流需要が高まる中、同社は旅客便を活用した貨物運航に加え、将来的には専用貨物機の導入も視野に入れています。

このような付帯収益の成長によって、季節や景気に左右されやすい旅客ビジネスを補完し、収益の安定性と持続性が強化されつつあります。

まとめ・株価予想(独断)

今回は、ベトナムのLCC最大手・VietJet(VJC)の業績と今後の展望についてご紹介しました。

2023年に黒字転換を果たし、国際線や貨物事業の拡大を軸に、2025年・2026年も堅実な成長が期待されています。一方で、自己資本比率の低下や投資支出の増加といった財務面の課題も見逃せず、健全な資金運営が今後の焦点となるでしょう。

それでも、若い機材構成やグループ内の経営基盤を活かした柔軟な戦略は、他のLCCにはない強みです。派手な話題性だけでなく、実直な経営回復と次のステージへの備えが進む今、慎重に注目しておきたい銘柄のひとつと言えるかもしれません。

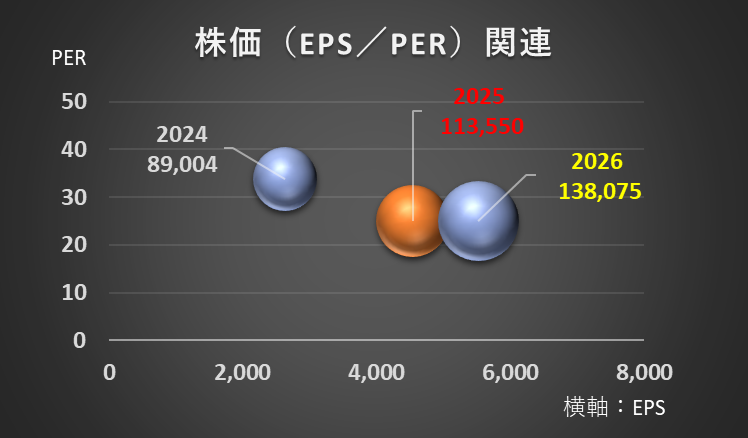

PERの過去5年平均はばらつきが大きく予想ができませんが、成長期待の会社ですので、PER25と計算して、予想EPSから見た適正株価は113,550VNDになります。

コメント