今回は、ベトナム最大の石油供給会社ペトロリミックス(ティッカー:PLX)について、ご紹介いたします。

2020年、21年とコロナで大幅な減収・減益となりましたが、コロナ明けは強い国内需要から巻き返しを図ってくると思われます。

原油高もこの会社にとっては追い風になるものと思われます。

会社概要

概要

ベトナム国営石油グループ(ペトロリメックス)は、以前はベトナム国営石油公社として知られ、1995年に設立されました。

ペトロリメックスは、主に石油・ガス製品の輸入、販売、小売を行っています。

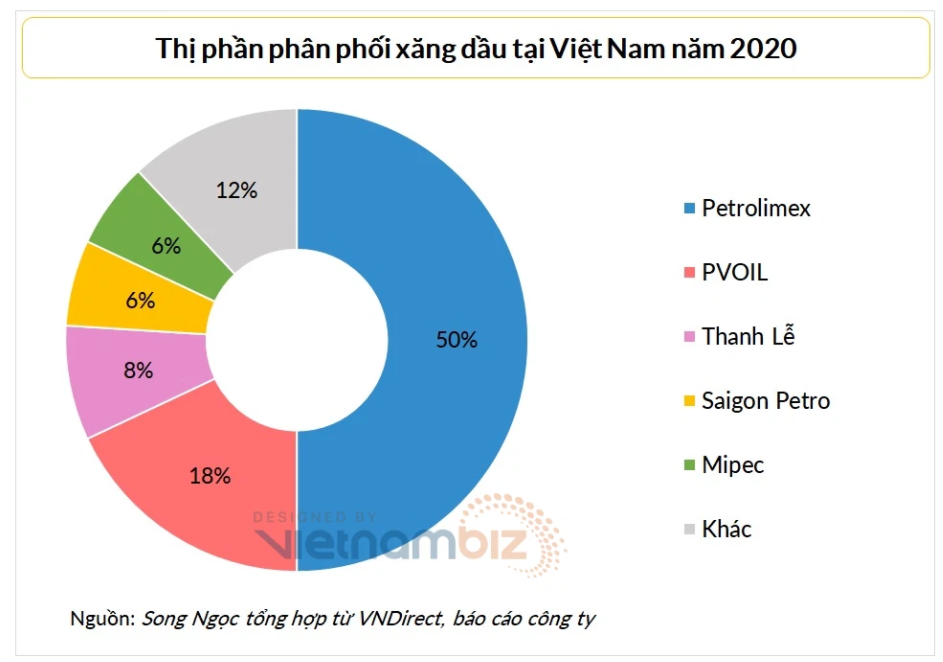

2,700カ所以上の自社小売店と2,800カ所以上の全国代理店の流通ネットワークを持ち、あらゆる種類の石油製品を供給する最大手です。

PLXはベトナムで50%のシェアを持つマーケットリーダーです。

石油流通部門 PLXは、多くの競争力を保有しています。

- 全国的な石油スタンドのネットワーク

- 最大規模の技術力

- 高品質・高信頼性

また、Petrolimexは、PLC、PGC、PG TANKER、PJJICOなどの確立されたブランドで、保険、銀行、輸送などの様々なビジネスラインを運営しています。

PLXは2017年4月からホーチミン証券取引所(HOSE)に上場し、取引されています。

主要株主には、JX石油開発、ENEOSなどの名前もあります。

ベトナムのガソリンスタンドでおなじみの会社です。

コロナショックで大打撃を受けましたが、現在は立て直してきています。

事業戦略・マーケット

5500か所から成る国内最大規模のガソリンスタンド網(直営店2700か所、代理店2800か所)を確保し、石油・ガソリン小売業者の中で最大のシェア50%を誇ります。

ガソリンスタンド網を引き続き拡大すると共に、ガソリンスタンドで車両保険、修理・メンテナンスサービスを提供するほか、洗車サービスや薬局、コン ビニ運営目的などで外部企業にスペースを賃貸する戦略を取り、固定費削減を続けています。

石油関連製品販売量(2020年):1 239万m3、アスファルト、液化石油ガス(LPガス)、潤滑油の各事業でもシェア上位を誇ります。

2016年からJX日本石油を戦略的パートナーとして迎え、同社から支援を受けています。

政府が、2026年末までに保有比率を51.0%に引き下げる計画をしています。

公式ホームページ

ペトロリミックス社の財務分析

2023年7月更新

データはSSI証券から取得しています♪

収益

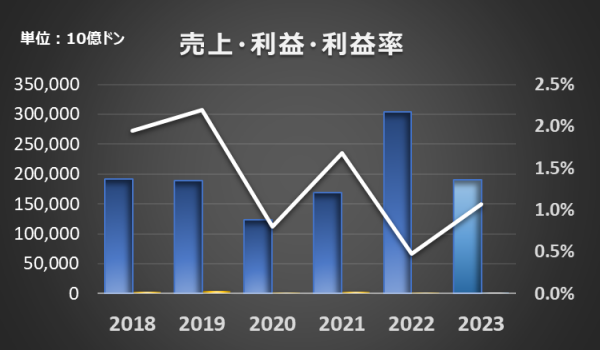

2022年の売上は304,172億ドン、経常利益は1,450億ドンとなりました。(利益率0.5%)

2023年の売上は191,000億ドン、経常利益は2,050億ドンの計画です。(利益率1.1%)

前期と比較して、売上:-37.2% 経常利益:41.4%の成長率です。

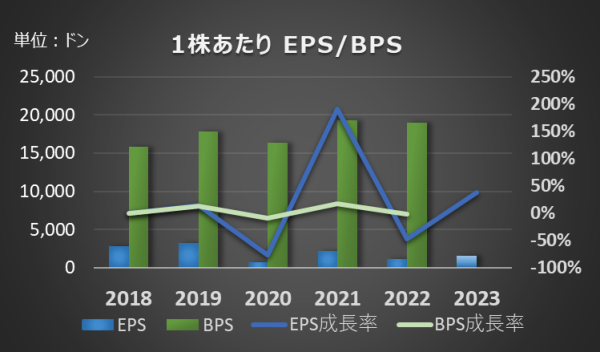

予想EPSは、1,584VNDになります。

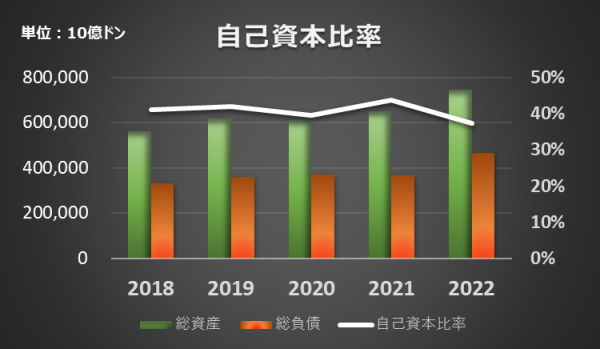

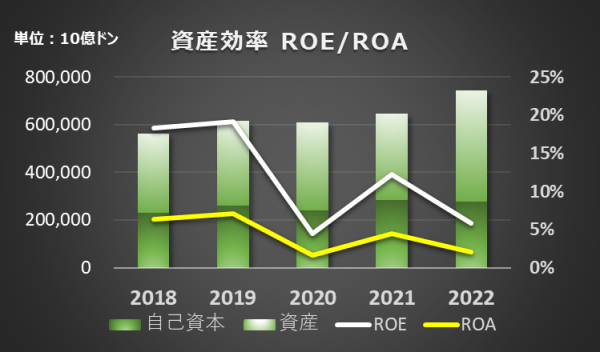

自己資本比率

自己資本比率は、37.3%です。

収益性・成長性

ROEは、5.8% ROAは、2.1%です。

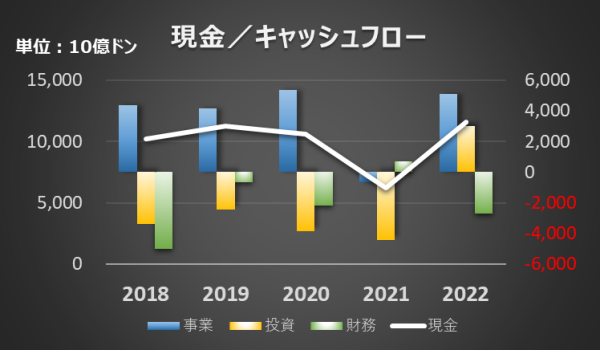

キャッシュフロー

2021年は黒字に何とか戻したことで、キャッシュフローはプラスになっています。

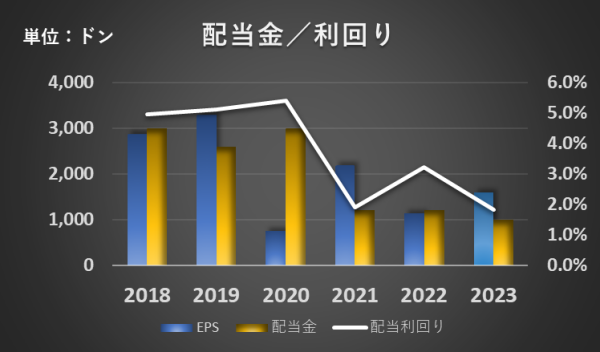

配当利回り

今期は減配となっております。かつては、4%~6%の配当が出ておりましたが、2021年は低調な状態になりました。業績が回復することにより、配当が復活することに期待したいと思います。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

【ベトナムが味わえる♪ビナミルクのココナッツジュース!】

今後の見通し

2022年に多くの困難に直面し、利益が大幅に減少しました。

しかし、2023年には利益成長を取り戻す見通しがあります。

2023年の成長見通しには、以下の要因が影響しています。

- 石油需要の増加:ベトナムの経済状況が厳しいなかでも、2023年のGDP成長率が予測されており、それに応じて石油需要の増加が見込まれます。ペトロリメックスは業界をリードする立場にあり、需要に応じて販売量を増やすことができる利点があります。

- 原油価格の安定化: 2022年には原油価格の変動がありましたが、2023年には安定化すると予想されています。これにより、ペトロリメックスの収益に安定性がもたらされると考えられます。

- 石油事業の改善: 2022年には石油事業において不備がありましたが、それらの問題が解消される見込みです。特に原価基準の計算方法の改善や、ジェット燃料事業、石油化学事業の回復傾向があります。

- 投資の売却による収益: ペトロリメックスは2023年にPG銀行の株式40%の売却を完了しました。この売却により、財務諸表に税引前利益が計上される見込みです。

これらの要因により、ペトロリメックスは2023年に利益成長を回復すると期待されています。

ベトナムの大事なエネルギーを担う会社ですから

安定してほしいですね。

まとめ・株価予想(独断)

2023年には業績は力強く回復してくると思いますが、ベトナム国内のエネルギー不足から先の見通しを立てるは難しいかと思います。

購入するのであれば、タイミング重視で安くなったところを狙うなど、チャンスを待ちたいところです。

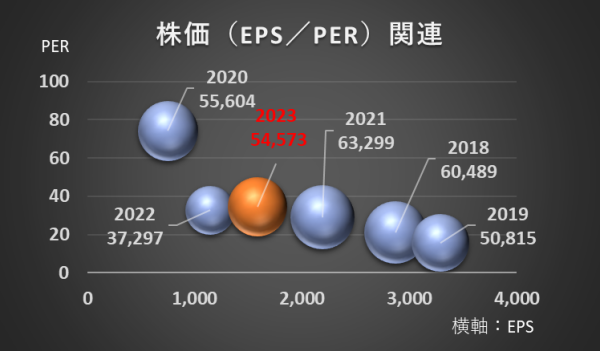

PERの過去5年平均は34.4で、予想EPSから見た適正株価は54,573VNDになります。

<その他エネルギー業界の会社比較はこちら!>

コメント