今回は、天然ゴム栽培・加工の大手のフォックホアゴム(ティッカー:PHR)を紹介いたします。

ゴムの生産がメインの会社ではありますが、近年では、広大に所有する土地を活用し、工業団地の運営にも力を入れており、2025年までに4,500haのゴム農園を工業団地、住宅、ハイテク農園などに転用する予定です。

会社概要

概要

フォックホアゴム・Phuoc Hoa Rubber Joint Stock Company (PHR)は、植林、搾取、ラテックスの加工、ゴムの木の加工を事業としています。

国内天然ゴム生産最大手の一角で、ベトナムに14,500ha、カンボジアに約8,000haのプランテーションを保有する第3位の天然ゴムメーカーです。

そのうち5,600haは工業団地に転用予定です。

15,227ヘクタールのゴム栽培面積と、年間27,000トンの設計能力を持つ3つのゴム加工工場を持っています。

PHRは、2009年8月にホーチミン証券取引所(HOSE)に上場し、取引されています。

親会社となるベトナムゴム工業GVRが66%の株式を保有しています。

国内トップ5に入るゴムの生産会社です。

主に南部に広大な土地を持っており、活用方法にも注目を浴びています。

事業戦略・マーケット

若い植林地による明るい天然ゴム事業の見通し

PHRのゴム事業については、需要の拡大や天然ゴム価格の上昇により、明るい見通しを立てています。

今後5年間は、米国と中国の自動車市場の旺盛な需要に支えられ、天然ゴム価格は43.4-47.5百万ドン/トンで推移すると予測しています。

PHR のゴム売上は、年間成長率(CAGR)は10.0%、消費は8.7%に達すると予想させています。

知的財産の貢献を背景に、FY22-25Fは堅調な収益見通し

22年度には、VSIP3のIP691haの補償・移転支援金のため、8,980億ドンを受領する予定です。

22年度の純利益は前年比161.1%増となる見込みとなっています。

公式ホームページ

フォックホアゴムの財務分析

2023.7月更新

データはSSI証券から取得しています♪

収益

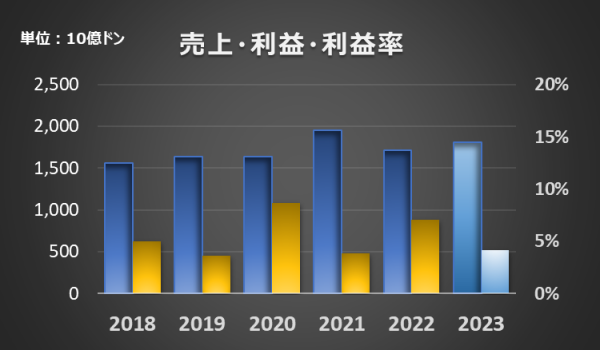

2022年の売上は1,712億ドン、経常利益は885億ドンとなりました。(利益率51.7%)

2023年の売上は1,813億ドン、経常利益は519億ドンの計画です。(利益率28.6%)

前期と比較して、売上:5.9% 経常利益:-41.4%の成長率です。

2022年の利益の伸び率がスゴイかったのですが、

今年は控えめな予想となっています。

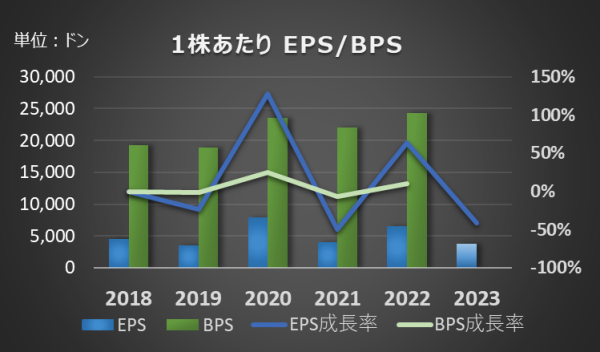

予想EPSは、3,830VNDになります。

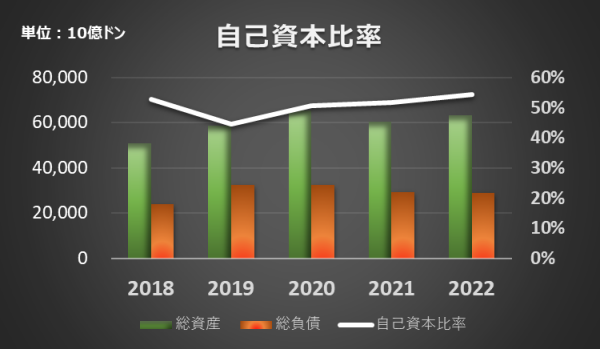

自己資本比率

自己資本比率は、54.3%です。

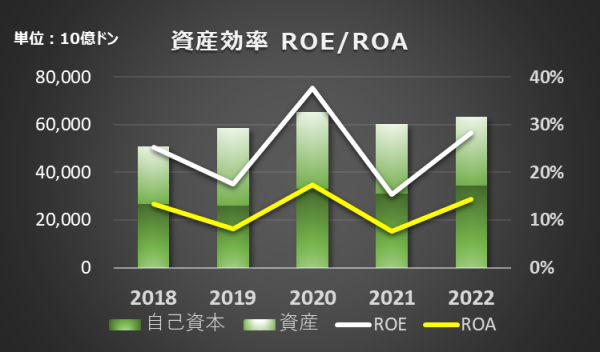

収益性・成長性

ROEは、28.2% ROAは、14.3%です。

安定性がないのが少し気になります

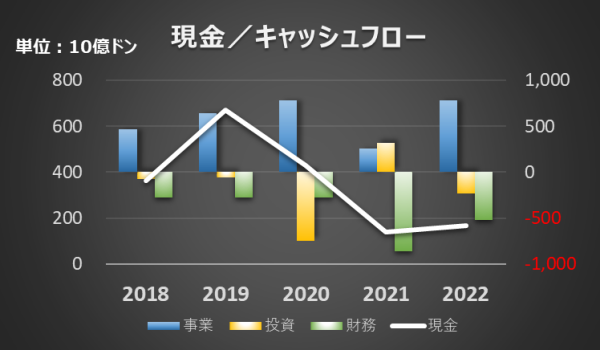

キャッシュフロー

営業CFが潤沢にあり、フリーキャッシュにまわっているのがわかります。

問題ないと思います。

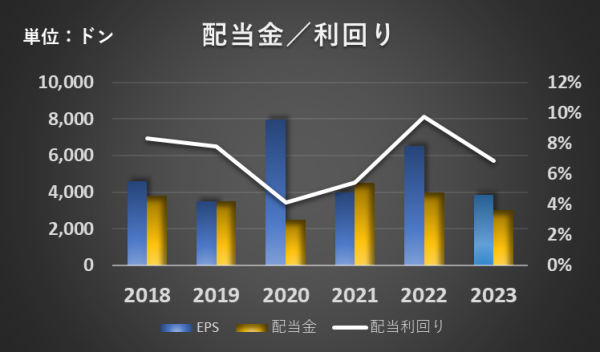

配当利回り

配当は下記のようになっています。

安定はしておりませんが、5%~10%の間で、高配当が期待できる銘柄です。

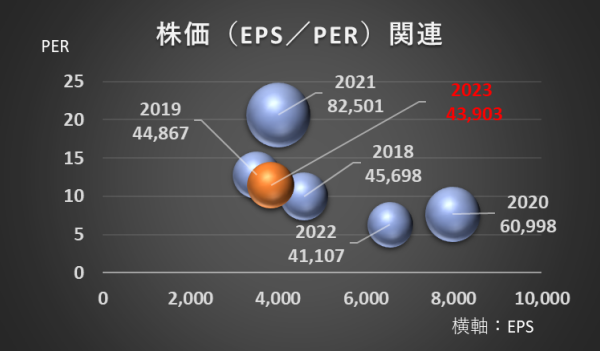

チャート

現在の株価は下記のようになっています。(FinAnt提供)

【ベトナムが味わえる♪ビナミルクのココナッツジュース!】

今後の見通し

世界的なゴム需要が安定していくなかで、本業であるゴム事業は安定した収益を支えてくれるものとなると思います。

ただ、収益の約半分が、工業団地からの知的財産収入となっており、こちらの動向がこの企業の業績に大きく影響してくるのは間違いないと思います。

新規で工業団地や住宅に現在のゴム農園が転換し、予定通り補償などを手にいれていけるかがキーとなっていきます。法的な問題も含めて、行政との折衝が厳しくなることもあると思います。

まとめ・株価予想(独断)

株価が大きく調整したところで、配当利回りが上昇し魅力的になっております。

ただ、今後の収益が行政側との折衝次第でどうなるかわからないこともあり、収益の安定性は疑問点が残ることから、株価を見ながら、購入タイミングをしっかり見計らって、入っていきたいと思います。

PERの過去5年平均は11.5で、予想EPSから見た適正株価は43,903VNDになります。

(参考文献)SSI、VNDirect 分析レポート

ベトナム肥料業界の比較とおすすめ

コメント