ベトナムの大手銀行1つであるテクコムバンク(ティッカー:TCB)をご紹介いたします。

特に不動産融資の分野では大手ディベロッパーとの提携に力を入れている銀行ということで、非常に注目を浴びています。

また、マサングループの一員ということで、小売り業との融合や、デジタル化にも注力しています。

今回は、テクコムバンクの概要と、今後の見通しについてみていきたいと思います。

会社概要

概要

ベトナテクコムバンク(Techcombank)は、1993年に設立されました。

この銀行は、金融サービスの提供を行っています。

不良債権(NPL)は1.3%に管理されており、バーゼルIIによる自己資本比率(CAR)は15.5%です。

2020年、TCBの純利息マージン(NIM)は5.04%で、前年比0.55%増加し、不良債権比率(NPL)の値は0.47%であり、貸倒引当率は170%、これにより、当行は、不良債権が最も少ない上場公的銀行の上位5位にランクされています。

Techcombankは2007年から公開会社になりました。

マサングループを筆頭株主(約15%)に持つ銀行です。

ビングループ、サングループとも良好な関係です。

不動産購入者への貸付が順調に伸びており、売上を伸ばしています。

事業戦略・マーケット

不動産融資

最大手のビングループ、サングループの不動産融資ローンの貸し出しが増えており、このような大手企業との付き合いから顧客基盤を広げていっています。

保険

保険大手のManulife社とバンカシュアランスによる事業提携を行っており、こちらに力を入れています。

マサングループとの提携

Techcombankが投資家会議で明らかにした将来の計画の1つは、CVLife(コンビニエンスライフ)プロジェクトを通じたMasanGroupとの協力モデルです。このプロジェクトの目標は、多くのユーティリティを一度に統合することで、お客様に簡単で便利な生活を提供することです。

公式ホームページ

テクコムバンク社の財務分析

2023年7月更新

データはSSI証券から取得しています♪

収益

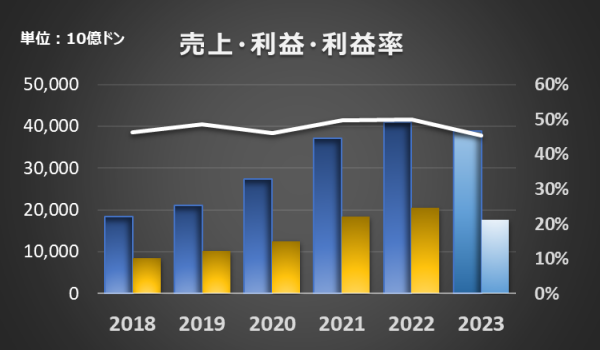

2022年の売上は40,902億ドン、経常利益は20,436億ドンとなりました。(利益率50.0%)

2023年の売上は38,857億ドン、経常利益は17,600億ドンの計画です。(利益率45.3%)

前期と比較して、売上:-5.0% 経常利益:-13.9%の成長率です。

高い利益率が魅力的です。

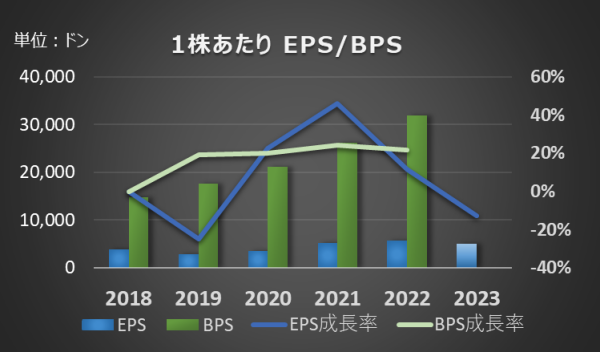

予想EPSは、5,004VNDになります。

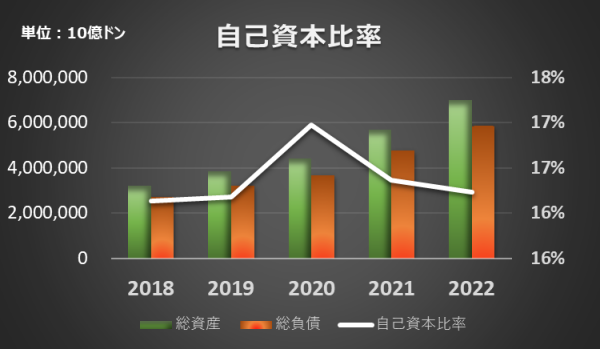

自己資本比率

自己資本比率は、16.2%です。

自己資本成長率

ROEは、19.8% ROAは、3.2%です。

キャッシュフロー

2022年大幅にキャッシュインがあった模様です。

配当利回り

過去5年間配当はありませんでした。

株価・チャート

現在の株価は下記のようになっています。(FinAnt提供)

【ベトナムが味わえる♪美味しいカシューナッツをどうぞ!】

今後の見通し

不動産向け融資の拡大

TCB の強固なオーガニック成長見込みに注目されています。

ヴィングループ、マサングループなどの大手コングロマリットとの生産的な協力関係がり、Thao Dien Investment JSCや低水準の不動産市場の回復が期待されます。

貸出金利は、TCBの堅実な信用成長を後押しするものです。

実際、TCBは最近、与信枠が拡大されている数少ない企業の一つであり、22.1%に増加しました。

貸高残高が業界トップの伸び

TCBは、貸出残高の伸びで業界をリードし、年率1.5%の成長を遂げると予想しています。

2021年から2023年期の成長率は21%、NIMは5.5%以上と高水準です。

2022-23F期の収益は前年比約21%増を見込んでいます。

まとめ・株価予想(独断)

好調な業績に対して、まだ株価は2022年の暴落から戻っておらず、右肩上がりで伸びている会社ですので、「買い」をいれていくのも良いと考えています。

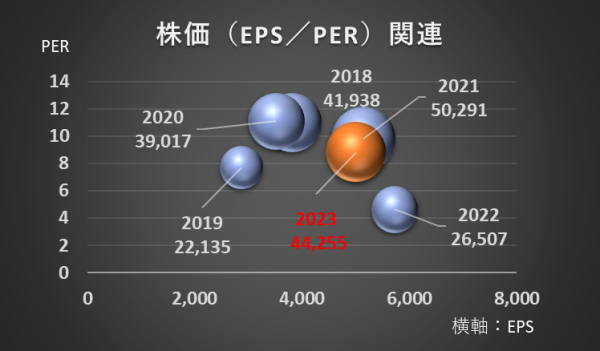

PERの過去5年平均は8.8で、予想EPSから見た適正株価は44,255VNDになります。

<その他銀行との比較はこちら!>

コメント