今回は、ベトナム最大のガス田開発会社ペトロベトナムガス(ティッカー:GAS)をご紹介いたします。

ベトナムのエネルギー戦略の最大の受益者である会社であり、現在のエネルギー資源高騰による恩恵を大きく受けて成長が期待されています。

会社概要

概要

ペトロベトナムガス(PetroVietnam Gas) (ティッカー:GAS)は、1990年に設立され、ベトナム最大のガス供給会社でありPetrovietnamグループの重要な子会社です。

国内の天然ガス資源を開発し、供給することを主な事業としており、特にLPG市場では70%以上のシェアを誇ります。

ホーチミン証券取引所に上場しており、同社は完全なガスインフラを所有している唯一の企業です。

近年はLNG事業に注力しており、新たなプロジェクトとしてLNGターミナルの建設を進めています。

ベトナムエネルギー企業ペトロベトナムグループのトップ子会社です。

主要事業

- ガス供給事業: ベトナム国内のガス田から採取された天然ガスを供給。

- LPG事業: 液化石油ガス(LPG)市場で70%以上のシェアを保持し、国内外の市場に供給。

- インフラ整備: 完全なガスインフラを所有し、供給の安定性を確保。

事業戦略・マーケット

GASの事業戦略は、国内のガス供給を強化し、LNG(液化天然ガス)事業への投資を拡大することに重点を置いています。特に、ベトナム国内のガス需要を満たすために、LNGターミナルの建設やガス田の開発を推進しています。また、LPG市場での支配的な地位を維持しつつ、国内外の新たな市場機会を開拓しています。これにより、GASはベトナムのエネルギー供給の中心的な役割を担うことを目指しています。

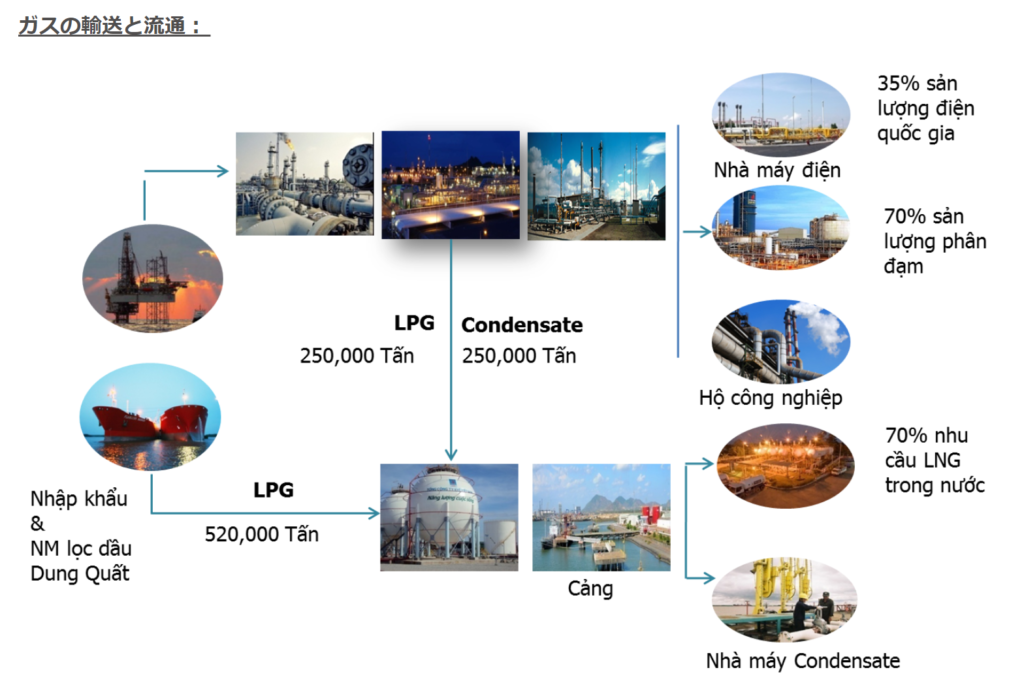

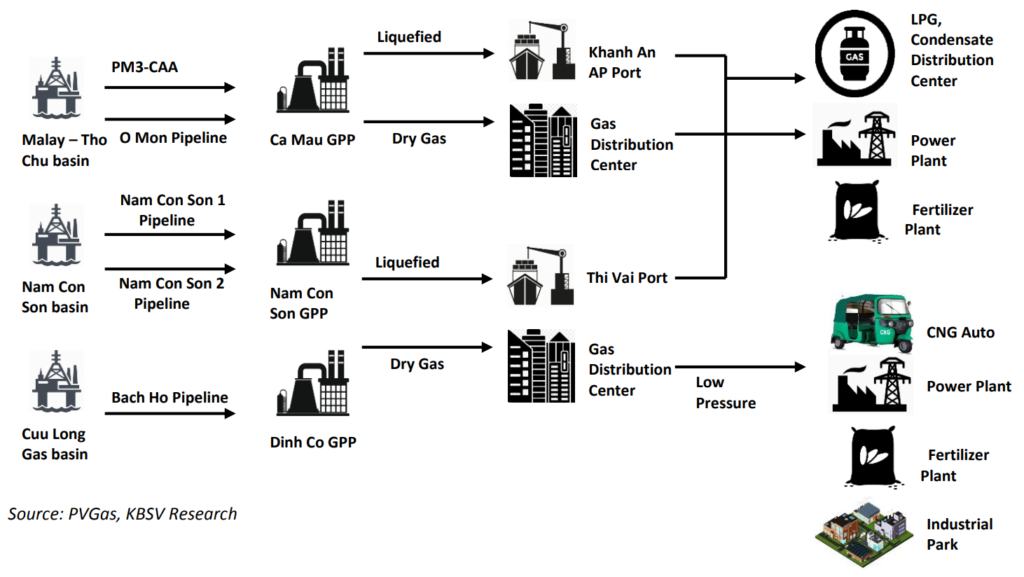

ガス供給とパイプラインシステム

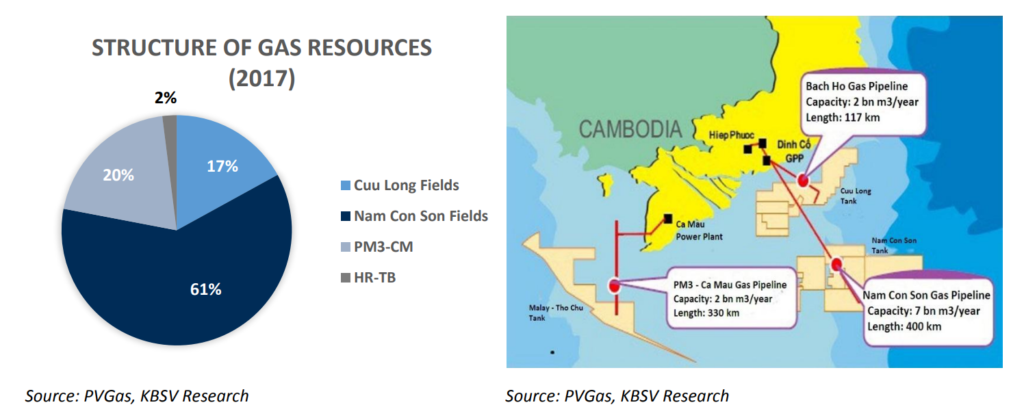

Nam Con Son からの供給が60%を占めています。現在、ベトナムの石油とガスの可能性が高い堆積盆地は主にベトナム南部の大陸棚に集中しています。したがって、ガスの収集と輸送は主に南部地域に集中しています。

Sao Vang-DaiNguyet

新型コロナウィルスにもかかわらず、経営陣は Sao Vang-DaiNguyet プロジェクトの進捗を軌道に乗せた。Sao Vang の抽出は2020年10月からであり、11 月と 12 月に最大 100 百万立方メートルの量になると予想されている。

LNGターミナル建設

GAS は、LNG Thi Vai(2022 年第 2 四半期に操業開始予定)の他に、LNG Son My(360 万トンの生産量)、LNG Long An(210〜260 万トンの生産量)、LNG HaiPhong(100 万から 300 万トンの生産量)などのプロジェクトの計画と準備も積極的に行っている。

公式ホームページ

ペトロベトナム社の財務分析

2024年8月現在

データはSSI証券から取得しています♪

収益

2023年の売上は90,014億ドン、経常利益は11,793億ドンとなりました。(利益率13.1%)

2024年の売上は70,176億ドン、経常利益は5,798億ドンの計画です。(利益率8.3%)

前期と比較して、売上:-22.0% 経常利益:-50.8%の成長率です。

2024年は減収・減益予想です。

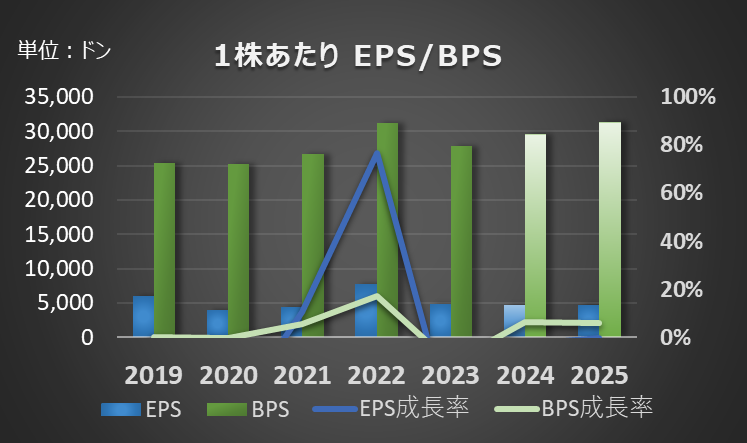

2024年の予想EPSは、4,765VNDになります。

EPSの急落は収益性の低下を反映しており、投資家にとってはリスク要因です。一方で、BPSが安定していることは、企業の基盤が強固であることを示しています。

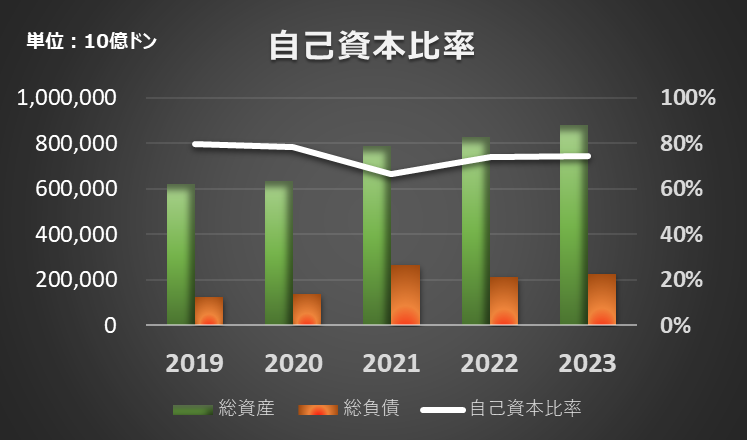

自己資本比率

自己資本比率は、74.4%です。

安定しており、問題ないと思います。

資本効率

ROEは、18.7% ROAは、13.6%です。

2024年のROE/ROAの低下は、資産効率の悪化を示していますが、2025年の回復が見込まれています。

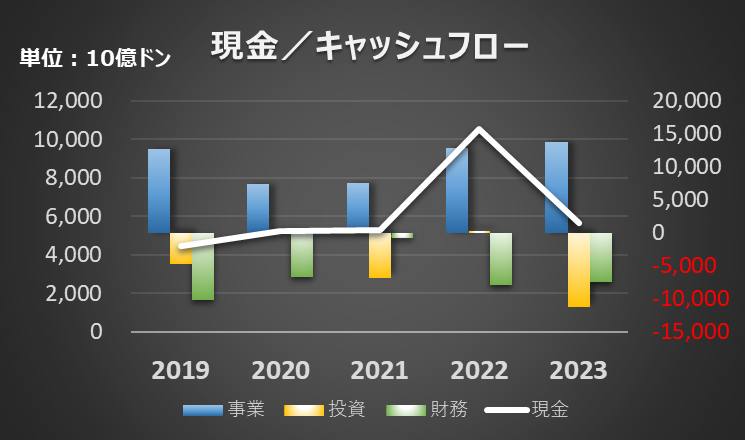

キャッシュフロー

キャッシュフローの状況です。

2019年から2023年にかけて非常に健全な状態を維持していると言えます。営業キャッシュフローの強さが、企業の財務基盤を支えており、積極的な投資活動も将来の成長を見据えたものであることから、全体的にポジティブな評価ができます。また、財務キャッシュフローがマイナスであっても、営業キャッシュフローが十分に強いため、企業の財務状況は安定しています。

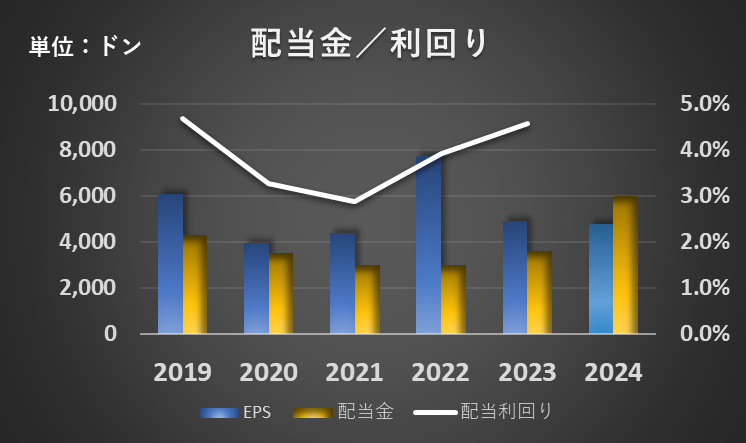

配当利回り

配当は3000ドン~4000ドン出ており、利回りは3.5%~5%で推移しています。

2022年は3,000ドンで、利回り約2.9%でした。

株主に対して安定的かつ魅力的な配当を提供しており、特に2021年以降の配当金の増加は、企業の収益力とキャッシュフローの強さを反映しています。配当利回りも上昇傾向にあるため、投資家にとっての魅力は高いと言えます。配当金が安定的に支払われていることは、企業の財務の健全性と持続可能性を裏付けるものと評価できます。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

【ベトナムが味わえる♪美味しいカシューナッツをどうぞ!】

今後の見通し

ペトロベトナムガスの今後の事業見通しについて、下記のような計画があります。

LNG事業の拡大と新プロジェクトの進展

2024年にLNG事業の大規模な拡大を計画しており、Thi Vai LNGターミナルの第2フェーズを進めています。このターミナルの能力は、初期段階の年間100万トンから、2023年には年間300万トンに増強され、2024年以降もさらなる拡大が予定されています。

また、ベトナム電力公社(EVN)との間でLNG供給契約を締結し、2024年の乾期における電力供給の安定を支えることを目指しています。

これにより、国内のエネルギー供給の安全保障において重要な役割を果たすことが期待されています。

国内ガス供給の安定化とガス田開発

2024年から2025年にかけて、GASはベトナム国内のガス供給を安定させるため、既存のガス田の生産能力を維持しつつ、新たなガス田の開発に注力しています。

特に、ベトナム政府のガス産業発展計画に基づき、国内のガス生産量を2026年から2035年にかけて年間17〜21億立方メートルに達することを目指しています。

この取り組みにより、ベトナム国内のエネルギー供給がさらに強化され、GASの国内市場での地位が一層強固なものとなるでしょう。

財務的安定と長期的な成長戦略

LNG事業やガス田開発への投資を通じて、2024年の厳しい市場環境を乗り越えるための基盤を築いています。2024年には新たなLNG供給契約やターミナルの稼働が始まり、2025年には収益の回復と成長が期待されています。

これらのプロジェクトには大規模な資金調達が伴い、GASは国内外からの融資を活用して、これらのインフラプロジェクトを支えています。これにより、長期的な成長を目指し、国内外のエネルギー市場での競争力を高める戦略を展開しています。

ベトナムのエネルギーインフラを支える企業

注目です。

まとめ・株価予想(独断)

2024年に大きな課題に直面するものの、2025年には多くの指標で回復が見込まれています。

短期的にはリスクが高いものの、長期的には堅実な成長基盤を持っており、特に再生可能エネルギーの需要が高まる中で、LNG事業の拡大が戦略的に重要となるでしょう。

投資家にとっては、短期的なリスクを許容し、長期的な視点での投資を考慮する価値があると考えられます。

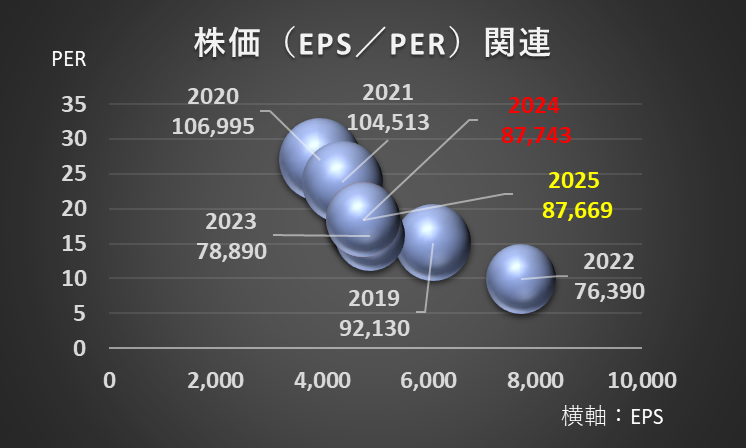

PERの過去5年平均は18.4で、予想EPSから見た適正株価は87,743VNDになります。

長期で応援したい銘柄ですね。

<その他のエネルギー関連企業との比較>

コメント