今回は、ベトナム電力グループ(EVN)に次ぐ第2位の発電量を誇るPV POWER社(ティッカー:POW、正式名称:Petro Vietnam Power)の業績・株価見通しについて、記載いたします。

電力需要は高まる一方のベトナムにおいて、発電力の拡大は急務であり、この会社の伸びていく原動力になっています。

会社概要

概要

ペトロベトナム電力株式会社(PV Power ティッカー:POW)は、ベトナム石油ガスグループ(PetroVietnam)の一部門として2007年に設立され、ベトナム国内で2番目に大きな発電事業者としての地位を築いています。

同社は、ガス火力、石炭火力、水力発電を中心に7つの発電所を運営しており、全国の電力網に約210億kWhの電力を供給しています。これにより、ベトナム国内の総電力生産量の13-15%を占めています。

最近の動向として、PV PowerはLNG(液化天然ガス)発電所プロジェクトに注力しており、2025年から2026年にかけてこれらのプロジェクトが商業運転を開始する予定です。

PV Powerはベトナム国内のエネルギー供給において重要な役割を果たしており、将来的には再生可能エネルギー市場でのシェア拡大を目指しています。特に、今後の発展が期待されるLNG発電所や新たな電力供給プロジェクトが同社の成長を支える要因となるでしょう。

ペトロベトナムグループでベトナム第2位の発電規模を誇ります。

ベトナムのガス火力発電のリーダー

ベトナムにおいて最も優れた発電事業者の一つであり、同社の総発電能力は約1,000万kWに達しています。特にガス火力発電分野においてはリーダー的な存在であり、全体のガス火力発電の38%を占める3つのフル稼働中のプラントを所有しています。

さらに、現在進行中の重要なプロジェクトとして、Nhon Trach 3およびNhon Trach 4の2つのガス火力発電所があります。これらのプラントは、それぞれ750MWの発電能力を持ち、2025年から2026年にかけて商業運転が開始される予定です。

公式ホームページ

ペトロベトナム社の財務分析

2024年8月現在

データはSSI証券から取得しています♪

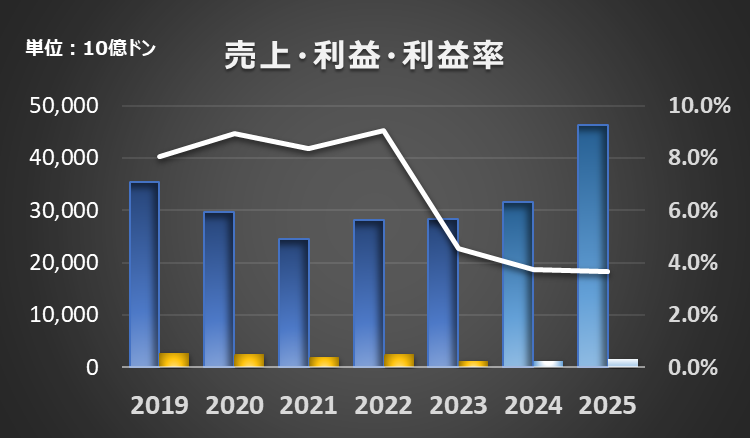

収益

2023年の売上は28,329億ドン、経常利益は1,283億ドンとなりました。(利益率4.5%)

2024年の売上は31,517億ドン、経常利益は1,185億ドンの計画です。(利益率3.8%)

前期と比較して、売上:11.3% 経常利益:-7.6%の成長率です。

売上高は2021年から2022年にかけて一時的に減少しましたが、2023年に回復傾向が見られ、2025年にはさらに大きな成長が見込まれています。しかし、利益率は2022年以降低下しており、これはコスト上昇や経済環境の変化が原因として考えられます。

2021年は相当な落ち込み、徐々に回復傾向です。

2024年の予想EPSは、506VNDになります。

自己資本比率

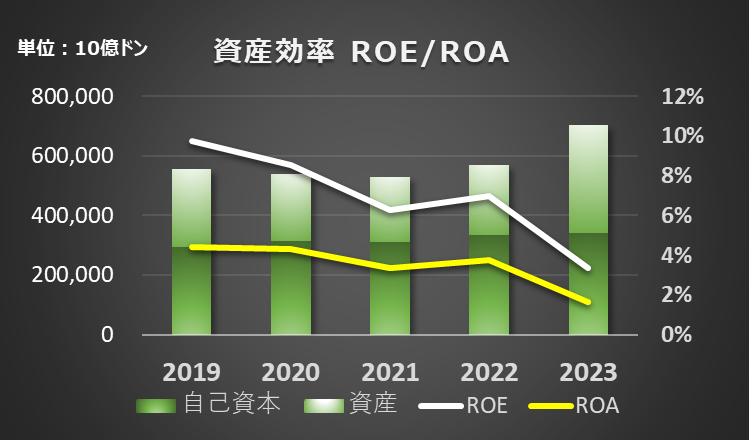

自己資本比率は、48.5%です。

自己資本比率は、2020年から2022年にかけてやや減少傾向にあり、2023年にはさらに低下しています。企業は新たな投資やプロジェクトに対して借入を増やしている可能性があり、財務レバレッジが高まっていることが考えられます。これにより、財務の健全性に対する注意が必要です。

1株あたり収益・資本、ROE/ROA

ROEは、3.4% ROAは、1.6%です。

ROE(自己資本利益率)とROA(総資産利益率)は2020年から徐々に低下しており、これは企業の利益率の低下を反映しています。2023年にわずかに回復の兆しが見えますが、依然として過去のピークには達していません。

キャッシュフロー

キャッシュフローは下記のようになっています。

キャッシュフローは、投資活動においてマイナスが続いていますが、2023年に改善が見られます。

これは、企業が積極的に投資を行い、将来の成長を目指していることを示しています。

また、営業キャッシュフローは安定しており、企業の本業による収益力が強いことを示しています。

配当利回り

配当は下記の通りです。

2021年以降無配が続いています。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

今後の見通し

LNGプロジェクトによる成長見通し

2024年から2025年にかけて、PV PowerはLNG(液化天然ガス)発電所の開発に力を入れています。特に、Nhon Trach 3およびNhon Trach 4の2つのプラントが、2025年から2026年にかけて商業運転を開始する予定です。これにより、同社の発電能力は大幅に強化され、長期的な収益の増加が期待されます。

ガス火力発電分野での強化

PV Powerは現在、ベトナムのガス火力発電のリーダーとして位置付けられており、同国のガス火力発電所の38%を占める3つのフル稼働中のプラントを所有しています。

2024年には、既存のプラントの運用効率を最大化しつつ、Nhon Trach 3とNhon Trach 4の新プラントの準備を進めることで、そのリーダーシップをさらに強化する計画です。

収益の回復と補償金の受領

2024年には一時的な業績悪化が予測されていますが、技術的な問題に対する補償金の受領や新たなLNG発電所プロジェクトの進展により、2025年には大幅な収益回復が見込まれています。

この補償金は主に、過去に発生した技術的な障害に対するもので、2025年と2026年にかけて段階的に収益として計上される予定です。

まとめ・株価予想(独断)

ペトロベトナム電力株式会社(PV Power)は、ベトナム国内で重要な発電事業者として、成長可能性を秘めた企業であり、特にLNGプロジェクトの成功が企業の未来を左右する重要な要素となっています。

特に、Nhon Trach 3およびNhon Trach 4のLNG発電プロジェクトが2025年から商業運転を開始する予定であり、これが収益性の大幅な向上に寄与する見込みです。

ただし、2024年は一時的な業績低迷が予測されており、技術的問題の補償金やプロジェクトの進展が鍵となるでしょう。

PERの過去5年平均は19.2で、予想EPSから見た適正株価は9,706VNDになります。

<業界比較の記事>

コメント