今回は小型株になりますが、近年急成長しているデジワールド Digiworld社(ティッカー:DGW)について、ご紹介致します!

IT機器を販売する会社でしたが、近年ヘルスケアや日用品にも範囲を広げてきており、それらをベースに倉庫・流通、マーケティングなど業務の範囲を広げてきております。

まだ時価総額の低い企業ですが、各種ファンドにも取り込まれてきており、注目が集まってきております。

本記事では、Digiworldの事業概要、業績の最新動向、株価見通しについて詳しく解説し、同社がベトナムの成長企業としてなぜ注目されるのかを探ります。

会社概要

概要

Digiworld Corporation (DGW) は、1997年に設立され、ベトナムのICTおよびエレクトロニクス市場において先駆的な存在として広く知られています。

同社は、Acer、Asus、HP、Samsungなどの世界的なブランドと提携し、コンピュータ、周辺機器、オフィス機器などを取り扱う公式代理店として確固たる地位を築いています。ベトナム全土に16,000を超える販売拠点を持ち、オンラインおよびオフラインのチャネルを活用して効率的に製品を提供しています。

同社のマーケットエクスパンションサービス(MES)は、マーケットリサーチ、流通、マーケティング、Eコマース、アフターサービスの5つの統合サービスを提供し、パートナー企業の市場参入を支援しています。

Digiworldは2015年にホーチミン証券取引所(HOSE)に上場し、以降持続的な成長を続けています。さらに、アメリカの家電メーカーWhirlpoolとの戦略的提携により、ベトナムの家庭用電化製品市場に参入し、さらなる市場拡大を目指しています。

Digiworldは、ICTセクターのリーダーシップを維持しつつ、新しい市場機会を捉え、ベトナム国内外での成長を続ける企業として期待されています

主に海外IT製品を取り扱う仲介業者でしたが、物流・マーケティングにも力を入れ

海外製品とベトナムの市場をつなぐ、非常に大事な会社になってきました。

とにかくすごい成長率で伸びている会社です。

事業戦略・マーケット

IT機器の販売から始まったこの会社は、現在約1万8000か所から成る広範な販売網を構築しており、LazadaやTikiにShopeeなどの電子商取引(Eコマース)にも販路を広げています。

現在は、日用品やヘルスケア製品も展開しており、こちらを事業の柱に育てていっています。

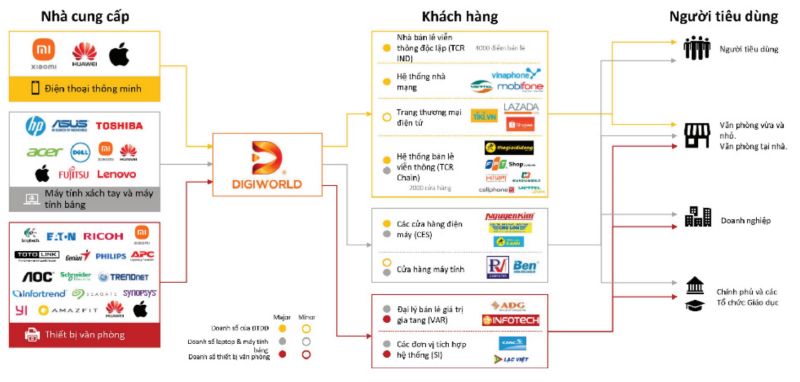

IT機器の販売では、米アップル社((Apple)との間で、戦略的パートナーシップ契約を締結しました。これにより、ベトナムで全てのアップル製品を取り扱うパート ナーになり、アッブル製品を直接輸入し、保証サービスを提供しています。

また、小米(シャオミ=Xiaomi)をはじめとするベトナムで未普及の携帯電話ブランドなど向けの市場開拓サービス(市場調査分析、マーケティング、修理・メンテナンス)を展開し、販売を促進するサービスを行っています。

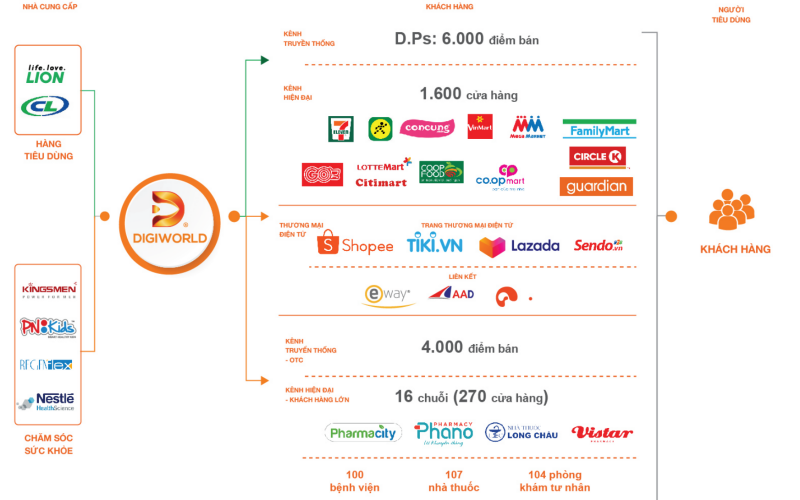

日用品系では、ネスレベトナム(Nestle Vietnam)の栄養食品の独占マスターディストリビュータ契約を締結し、ネスレが持つ流通ルートである病院、薬局、診療所向けに販売するほか、自社の流通網を通じても栄養食品を消費者に届けています。

流通イメージ図

IT機器

<ヘルスケア・日用品>

これらの流通データを使い、マーケティング、eコマース、店舗運営なども手掛けています。

公式ホームページ

デジワールド社の財務分析

2024.8月更新

データはSSI証券から取得しています♪

収益

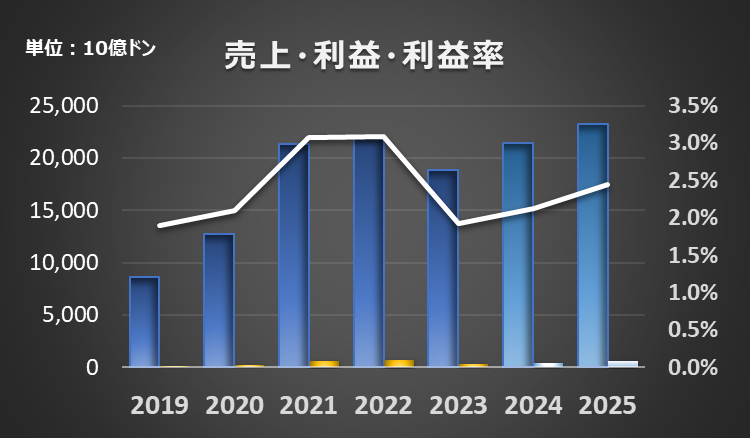

2023年の売上は18,867億ドン、経常利益は363億ドンとなりました。(利益率1.9%)

2024年の売上は21,474億ドン、経常利益は456億ドンの計画です。(利益率2.1%)

前期と比較して、売上:13.8% 経常利益:25.8%の成長率です。

2023年に一時的な業績の低迷を経験するものの、その後の数年間で再び成長を見込んでいることが分かります。売上高と利益の両方が回復し、利益率も向上することで、2025年には再び収益性が高まることが期待されています。

2021年までの急成長が止まった感じですが、

まだまだ期待の大きい企業です。

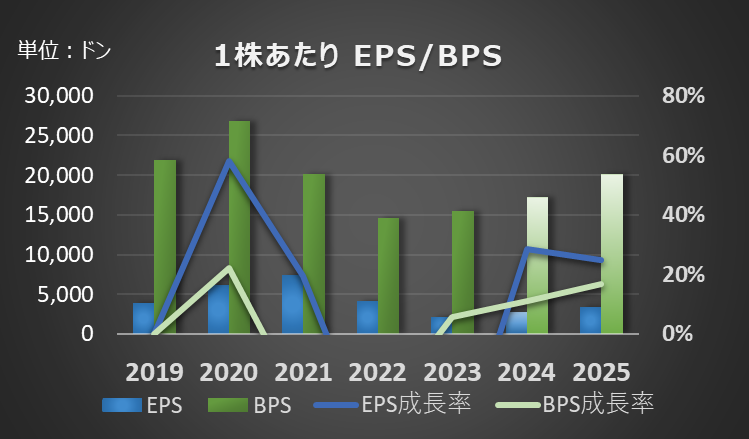

2024年の予想EPSは、2,724VNDになります。

EPSの回復とBPSの安定した成長により、2025年にはDigiworldの株主にとって有利な状況が期待されます。成長率の推移も考慮すると、2025年に向けてDigiworldの財務的な健全性が強化される可能性が高いと言えます。

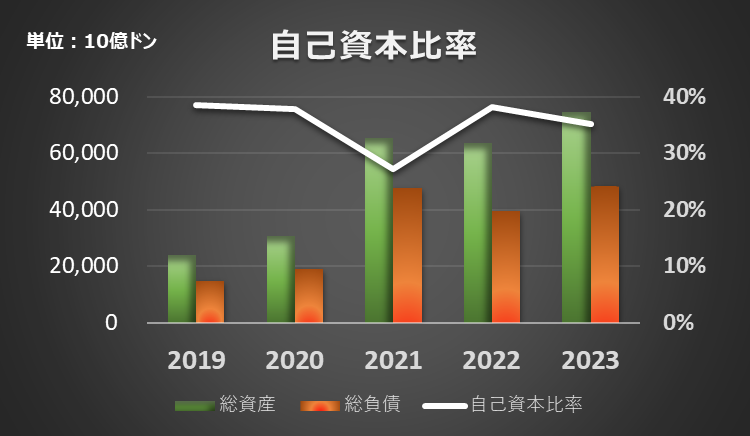

自己資本比率

自己資本比率は、35.2%です。

Digiworld Corporationは2021年に一時的に財務の圧迫を受けた可能性がありますが、2022年以降は資産と負債のバランスを改善し、財務健全性を回復させていることがわかります。

特に自己資本比率の回復は、株主にとって安心材料となる要素であり、同社が持続的な成長を目指していることを反映しています。

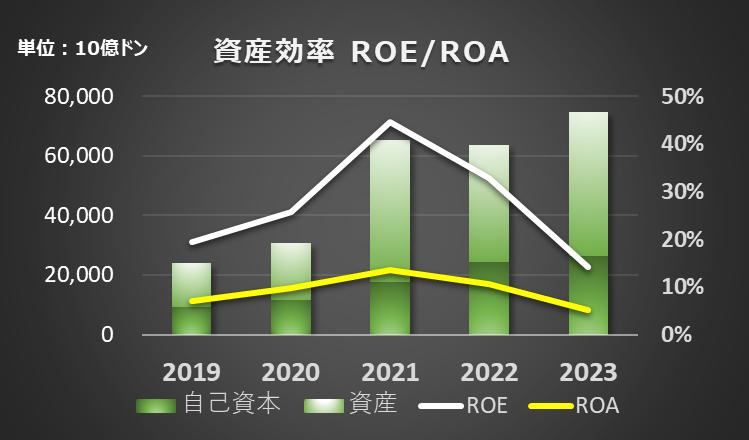

資産効率

ROEは、14.2% ROAは、5.1%です。

Digiworld Corporationが2021年にピークを迎えたものの、その後の資産運用効率がやや低下していることがわかります。それでもROAの安定性は、企業が資産を効果的に活用し続けていることを示しており、長期的な健全性を維持していると考えられます。

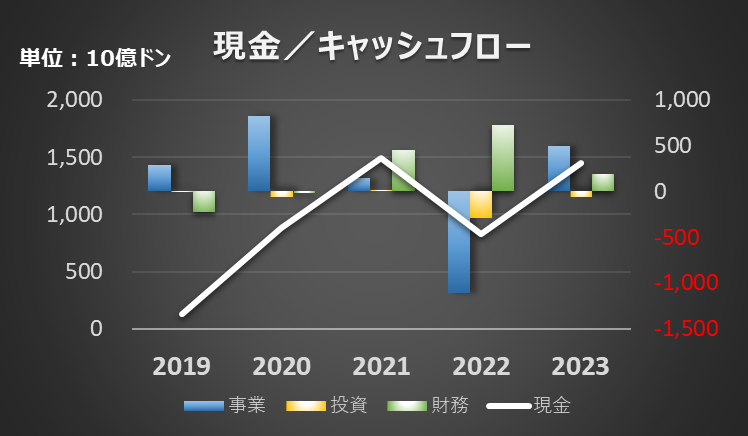

キャッシュフロー

キャッシュフローは下記のようになっています。

Digiworldは、2020年から2022年にかけて事業活動からのキャッシュフローを強化し、財務活動によるキャッシュフローの調整を行っていたことがわかります。2023年には、全体として現金を増やしつつ、投資活動と財務活動のバランスを取ることで、企業の財務的な安定性を確保しようとしていることが示されています。

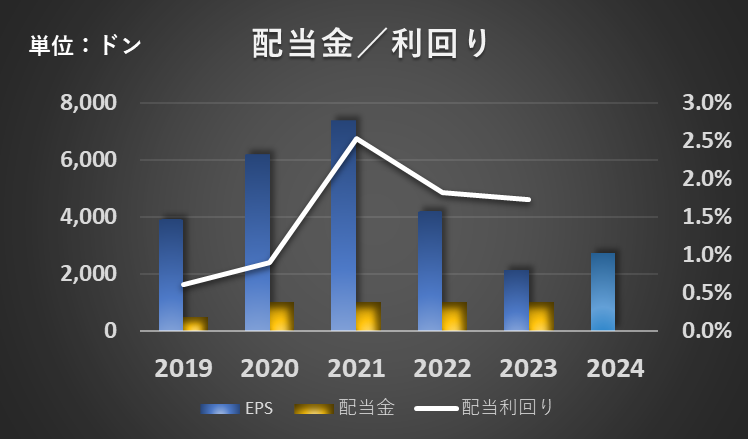

配当利回り

500ドン~1,000ドンあたりの配当を続けています。

2024年は未発表ですが、同じくらいはありそうです。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

今後の見通し

DGWの2024年と2025年の業績を押し上げる要因は以下の3つです。

- AI統合PCの普及

- 2024年から始まるAI統合PCの市場拡大が、新たなサイクル更新需要を生み出し、売上成長を強力にサポートします。特に、2025年には100百万台のAI統合PCが市場に投入される予測があり、これが業績の大きな成長要因となります。

- 製品サイクルの更新と新製品投入:

- Microsoftが2025年にWindows 10のサポートを終了することによるPCの買い替え需要や、MSIブランドのゲーミングラップトップの新規販売が売上を押し上げます。これにより、ICT製品の需要が増加し、業績に寄与します。

- 多角化戦略と新市場への進出:

- DGWは、オフィス機器や家庭用電化製品、消費財の分野にも進出しており、これらのセクターでの成長が全体の業績を支えます。特に、2024年後半には、これらの新セクターからの収益が期待されます。

まとめ・株価予想(独断)

業績が回復してきており、デジタル用品の伸びも今後増えていくことが予想されます。

この会社が持つマーケティング力に期待していところです。

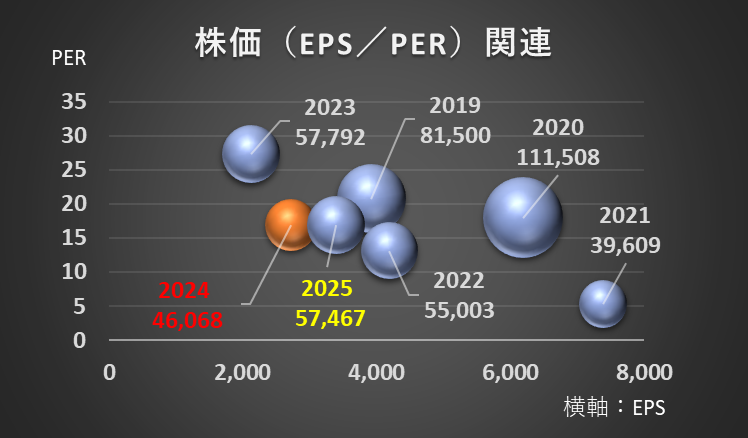

PERの過去5年平均は16.9で、予想EPSから見た適正株価は46,068VNDになります。

現在の株価は若干高くなっており、買いは慎重になると考えています。

<その他小売業界との比較>

コメント