今回は、タンカンロジスティック社(ティッカー:TCL)というベトナム南部でおもにロジスティックを行っている会社をご紹介いたします。

親会社のサイゴンポート社の傘下のもと、安定かつ堅実な経営を行っています。

また、財務状況もよく、配当も高く出しており、長期運用に最適な銘柄と思います。

今後ベトナムは貨物は増える一方ですので、緩やかに成長も期待できます。

会社概要

概要

タンカンロジスティック社(Tanh Cang Logistic:ティッカーTCL)は、サイゴンニューポート(Saigon Newport Corporation)の子会社として2007年に設立されました。

主にCat Lai港での荷積みと荷降ろし、倉庫保管、通関サービス、ロジスティクスのサービスを提供する会社です。

同社はKocksクレーン、RTG6 + 1ローディングクレーン、Mijack3 + 1クレーン、空コンテナフォークリフト、ニューポートロジスティックとハイフォンニューポートのコンテナフォークリフトなど多くの現代技術装置を使用しています。

TCLは2009年12月24日からHOSEマーケットで取引されています。

南部最大の港Cat Laiでロジスティック業務を行う会社です。

安定かつ緩やかな成長を続ける優良企業です。

Saigon Newport はベトナム最大の港湾オペレーターであり、ベトナムの輸出入コンテナ市場シェアのほぼ50%、南部地域の92%を占めています。

Saigon Newport は現在TCLの51%の所有権を持っています。

これにより、 TCLは、親会社からの安定性と包括的なサポートを保証する支援を得ることができます。

したがって、一般市場が大きく変動する場合、この企業のリスクは大きくありません。

事業戦略・マーケット

コアビジネスは、長年にわたって総収益の高い割合を常に占めてきた物流拠点からのデポサービスから来ています。

これらはほぼ2社で独占的に行っており、今後も継続的に貨物量は増えていくことから安定してた収益基盤となっています。

- デポサービスからの収益 66%

- コンテナ処理からの収益 12.52%

- ICD Nhon Trachからの収益 7.23%

公式ホームページ

タンカンロジスティック社の財務分析

2023.6月更新

データはSSI証券から取得しています♪

収益

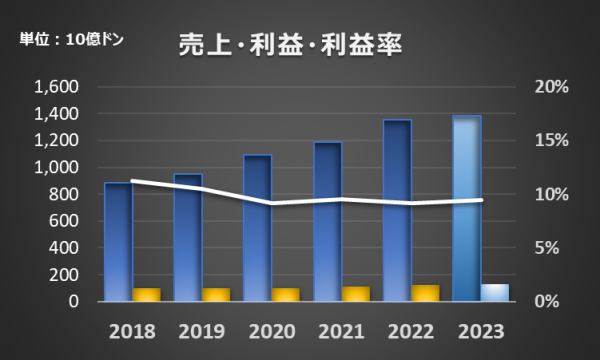

2022年の売上は1,355億ドン、経常利益は125億ドンとなりました。(利益率9.2%)

2023年の売上は1,386億ドン、経常利益は131億ドンの計画です。(利益率9.5%)

前期と比較して、売上:2.3% 経常利益:5.2%の成長率です。

8年連続での成長を遂げています!

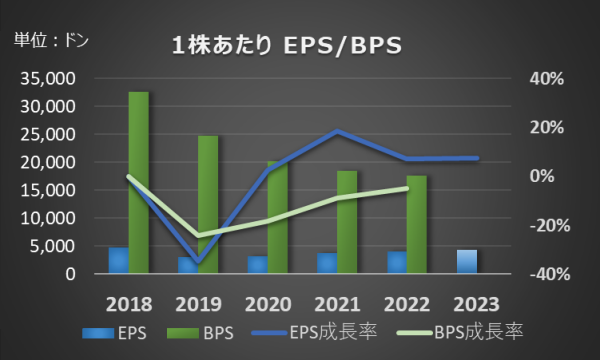

予想EPSは、4,344VNDになります。

BPSが減ってきており、そのあたりがちょっと気になります。

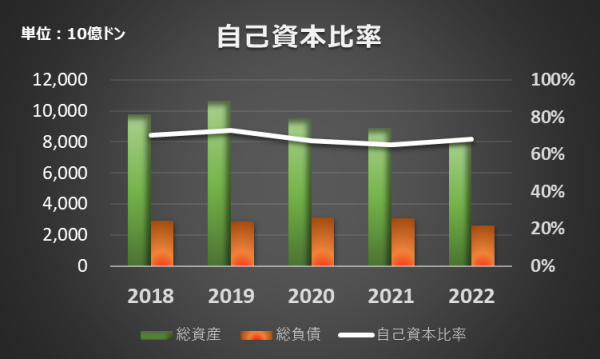

自己資本比率

自己資本比率は、68.0%です。

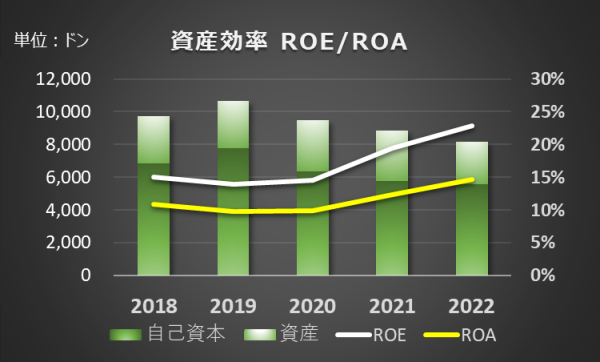

資本効率

ROEは、22.9% ROAは、14.6%です。

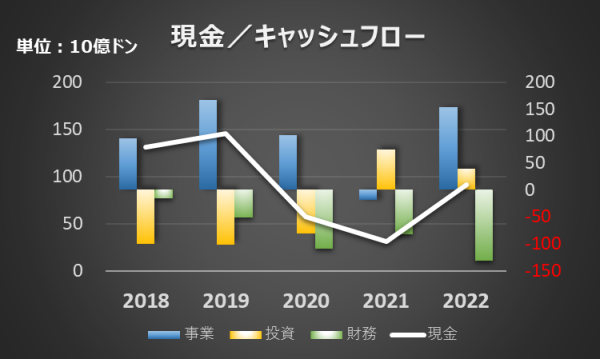

キャッシュフロー

営業キャッシュフローは2021年はコロナで厳しかったものの、毎年プラスとキープしています。

配当へのキャッシュアウトが少し重荷になっている感じもします。

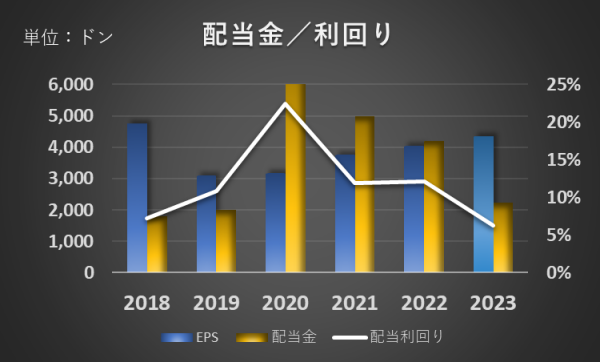

配当利回り

2023年は2,231VNDという配当を計画しています。

今まで高い配当性向で株主還元をおこなってきましたが、この水準ですと、財務にも影響が少なく、企業価値の向上につながると思います。

配当金を抑えて、会社の規模拡大のため、投資・大幅修繕費引当に使うと明言されています。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

今後の見通し

引き続き、強い物流に加えて、拡張計画も持っています。

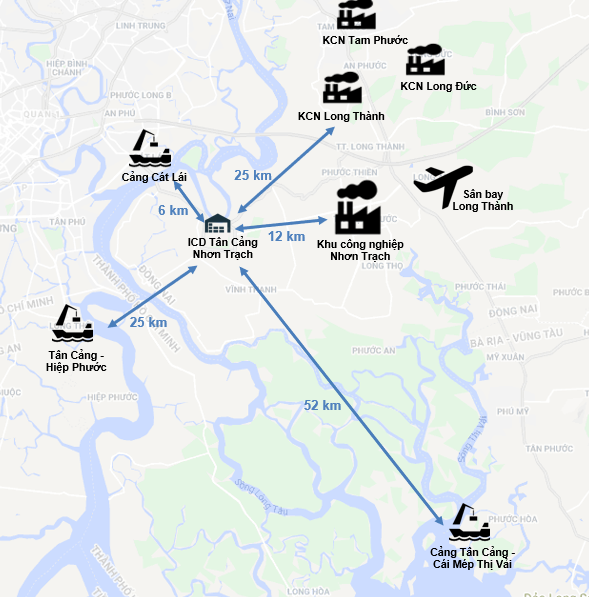

ICD Tan Cang Nhon Trachの拡張

デポサービスに加えて、TCLはTan Cang-Nhon Trach ICD埠頭を管理および運営しています。

総利用面積は14.5 ha、埠頭の長さは320 m

Tan Cang-Nhon Trach ICD は、ニョンチャックやロンタン工業団地などの大規模な工業地帯に近い場所にあり、新空港・港にもアクセスがよく、長期的な成長の可能性があることで高く評価されています。

この位置は、 Tan Cang-Nhon Trach ICD が主要港の通関手続きの負荷を削減するのに役立ちます。

十分な敷地面積をもっているのが、Google Mapでも確認ができます。

【ベトナムが味わえる♪美味しいカシューナッツをどうぞ!】

まとめ・株価予想(独断)

財務体質が強固かつ緩やかながらも成長を続けている安定している会社となります。

また、南部の今後の動向を考えても、物量は引き続き増えていくと思いますので、こちらは買いで考えたいと思います。

配当狙いの方にもおすすめです。

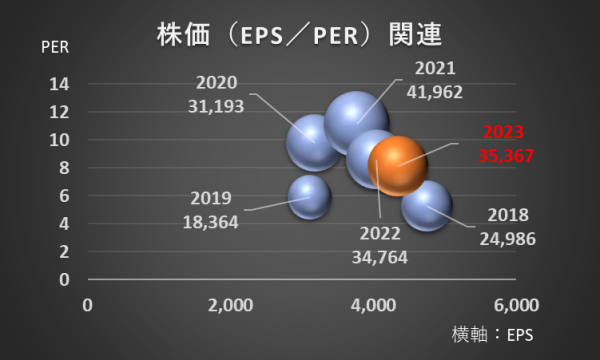

PERの過去5年平均は8.1で、予想EPSから見た適正株価は35,367VNDになります。

コメント