今回は、ベトナムを代表するリテールバンクの一つ、ホーチミン市開発商業銀行(HDBank:ティッカーHDB)の2025年に向けた展望をご紹介します。

HDBankは、中小企業や農業、個人向け融資を中心に事業を拡大しつつ、消費者金融や保険、証券分野を含む「HD Financial Group」としてのグループ経営を強化しています。

特に近年では、未銀行化層への金融アクセスを広げると同時に、都市部の富裕層や中間層へのリテールサービスを深化させることで、独自の成長モデルを築き上げています。

また、デジタルバンキングやモバイル戦略への積極投資、さらには地方経済との密接な関係を武器に、ベトナム全土における存在感を一段と高めています。

2025年は設立35周年を迎える節目の年でもあり、ドンア銀行の受け入れといった大型施策も進行する中で、HDBankの動向は一層注目されるでしょう。

このレポートでは、そんなHDBankの企業像や経営陣のビジョン、財務状況、そして将来の成長可能性について多角的に整理し、投資判断のヒントとしてお届けします。

ホーチミンの銀行から全国区への挑戦がはじまるようです。

会社概要

会社概要

ホーチミン開発銀行(HDBank)は、1989年に「ホーチミン市住宅開発銀行」として設立され、2011年に現在の名称へ改称されました。

現在では、リテールと中小企業向け金融に強みを持つ、ベトナムを代表する民間商業銀行の一つです。

同行は個人・法人向けの預金、融資、決済、デジタルバンキングなどを展開し、全国63省・市にわたる1万9,513の営業ネットワークと830万人以上の顧客基盤を持ちます。特に地方・農村部への金融アクセス拡大に力を入れ、「金融包摂」を体現する銀行として評価されています。

また、ベトナム国家銀行が導入を進めるバーゼルⅡには完全対応済みであり、資本健全性やリスク管理面でも国際基準を満たしています。一方、バーゼルⅢへの対応は今後の課題として段階的に取り組んでいます。

クレディセゾンが出資する消費者金融の子会社を持つ大手銀行です。

経営陣

HDBankの経営陣は、戦略性と実行力を兼ね備えたリーダーによって構成されています。

ファム・クオック・タイン(Phạm Quoc Thanh)氏

現CEOのタイン氏は、長年にわたり銀行業務に携わってきた実務派の経営者で、HDBankでは2013年より要職を歴任し、2020年よりCEOに就任しました。

堅実な財務運営と組織改革を進め、デジタル戦略やHD Saisonとの連携強化などを主導し、バーゼルⅡ対応の完了や、地域への深耕戦略を通じて、同行の収益力と競争力を高めています。

グエン・ティ・フオン・タオ(Nguyễn Thị Phương Thảo)氏

HDBank常任副会長であり、ベトジェットエア(Vietjet Air)の創業者兼CEOとしても知られるタオ氏は、ベトナムで初の女性ビリオネアとして国際的にも有名です。

2025年の株主総会では、HDBankを「金融とテクノロジーの融合を先導する存在」として位置づけ、「信頼とイノベーション」をキーワードに、持続可能な成長の重要性を強調しました。

同行のブランド価値と戦略的ネットワーク拡大において、タオ氏のリーダーシップは不可欠な要素となっています。

2021年株式総会にて

Thao副会長

(Vietjet会長)

HDBankは、革新と信頼を軸に、全国と世界をつなぐ金融エコシステムの確立を目指してきました。2025年を迎えるにあたり、これまでの5カ年計画は、ビジネス戦略、人材強化、デジタル変革、グリーン金融、国際アライアンスの確立といった多面的な取り組みに結実しつつあります。

私たちは、市場におけるトップ民間銀行の一角を確立するという目標のもと、サービスの質を高め、社会的信頼とともに持続可能な成長を実現しています。HD Saison、Vikki、DongA Bankなどとの連携によって、多様な顧客層へ質の高い金融アクセスを提供できる体制が整ってきました。

「私たちは、地域経済・国家戦略・国際パートナーとの協調のもと、農業、インフラ、消費、輸出、ESG分野における金融支援を拡大し、ベトナムの未来と共に歩む金融機関として、顧客・株主・社会に貢献し続けます」

2025年株式総会(Thao副会長)

グループ会社概要

HDBankは単体の銀行機能にとどまらず、関連会社と連携して多様な金融サービスを提供するHD Financial Groupを形成しています。

銀行業務を中核に、消費者金融、保険、証券、デジタルバンキングといった周辺領域にも事業を広げ、ベトナム版“金融エコシステム”の構築を進めています。

HD Saison Finance(HDセゾン・ファイナンス)

HDBank傘下の消費者金融会社で、バイクローン市場では国内シェアトップ。

主な事業はバイク・家電購入ローン、個人向け現金融資などで、全国1万超の提携販売店網を通じて低~中所得層に金融サービスを提供しています。

2015年には日本のクレディセゾンが出資(49%)し、ノウハウと資金の両面で成長を後押ししています。

事業戦略・マーケット

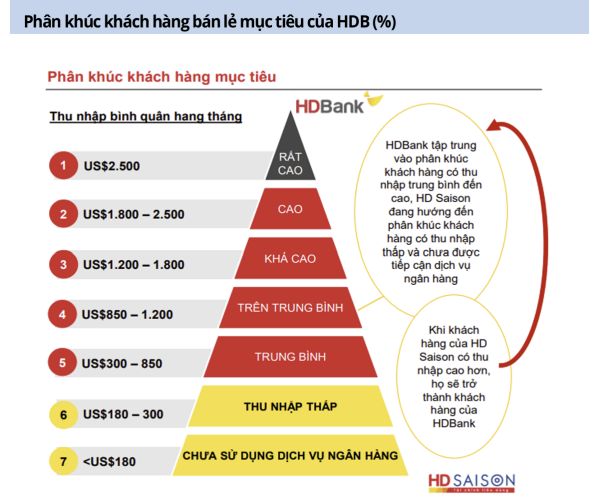

地方と都市を結ぶ“二層戦略”によるリテール成長モデル

HDBankは、地方の中小企業や農業従事者、バイクローン利用者といった低・中所得層に対して、HD Saisonを通じた金融サービスを提供しています。

一方で、都市部では住宅ローンや資産運用型商品で中間層・富裕層の取り込みを進めています。

このような異なる顧客層へのアプローチを段階的に接続するモデルにより、顧客のライフステージに沿ったサービス展開とLTV(顧客生涯価値)の最大化が実現可能となっています。

HDBankグループは、所得階層に応じた明確なターゲティングと顧客育成戦略を展開しています。

HDBankは、中間層から富裕層にかけての顧客(セグメント1〜3)を主要ターゲットとし、住宅ローンや資産管理、デジタルバンキングといったフルバンキング機能を提供。

一方、子会社であるHD Saisonは、まだ銀行サービスにアクセスしていない低所得層(セグメント6〜7)を対象に、小口融資や分割払いローンを通じた「金融アクセスの第一歩」を担っています。

この二社の役割は単なる分業にとどまらず、戦略的に連携しています。HD Saisonの顧客が経済的に成長し、一定の所得水準に達すると、次のステップとしてHDBankの本体サービスへ移行するよう設計されています。

デジタル金融エコシステムの構築とVikkiの活用

HDBankは現在、銀行・消費者金融・デジタルバンクを中核とし、保険・証券・国際送金などの周辺分野を組み合わせた総合金融エコシステムの構築を進めています。

その中心にあるのが、独自ブランド「Vikki」によるデジタル戦略です。

今後は、グループ内の保険・証券・旅行・航空連携(Vietjet Air)などと統合することで、単なる金融アプリを超えた生活インフラ型プラットフォームへの進化が期待されます。

この仕組みにより、クロスセル・アップセルによる単価向上と安定的な収益化が進むとともに、顧客の定着率(リテンション)も一層強化される見通しです。

DongA Bank再建による社会的信頼と事業拡大

2024年末、国家銀行(SBV)主導の下で、経営破綻していたDongA Bankの再建引き受けをHDBankが正式に表明しました。

これは政府・国家銀行からの厚い信任を示す事例であり、HDBankの社会的信用と業界内地位を大きく引き上げる動きとなりました。

この再建により、DongAの都市部店舗網と顧客資産が加わることで、市場シェアの拡大が見込まれるほか、政策的与信枠の拡大、国策案件への関与増加といった波及効果も期待されます。

公式ホームページ

HD Bank社の財務分析

2025.5月更新

データはSSI証券から取得しています♪

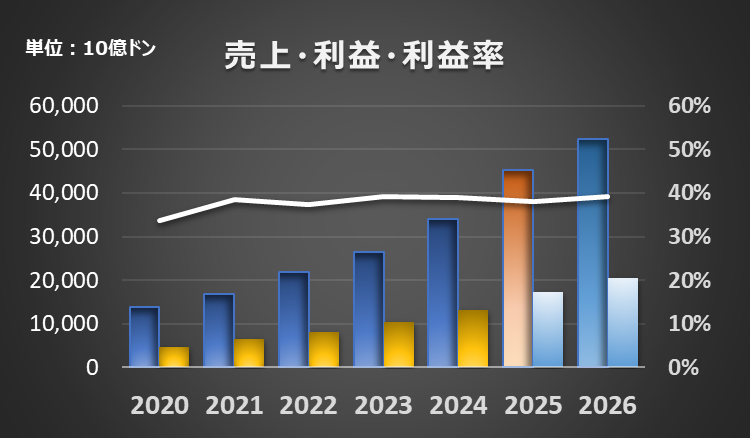

収益

2025年はHDBankにとって成長戦略の成果が一気に表れる年です。

DongA Bankの統合により都市部の営業基盤が拡大し、HD Saisonの収益回復やVikkiを通じた取引件数の増加も重なり、売上が大幅に伸長。リテール・デジタル・既存銀行業務が一体化し、収益のスケールアップが実現していく予想です。

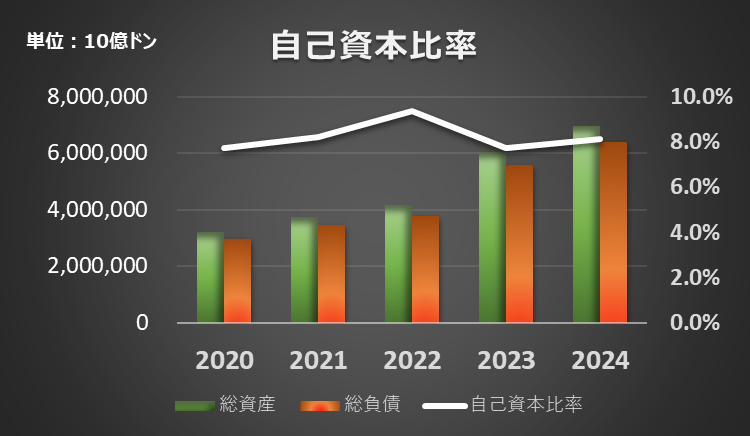

自己資本比率

自己資本比率は、8.1%です。

2024年時点で自己資本比率は8.1%と、ベトナム国家銀行が求めるバーゼルⅡ基準(8.0%)を上回る水準を維持しています。

2023年には一時的に比率が低下していますが、2024年は資本増強や利益の内部留保によって再び回復傾向にあります。安定した自己資本比率は、今後の融資拡大や不良債権対応においても重要な財務基盤となります。

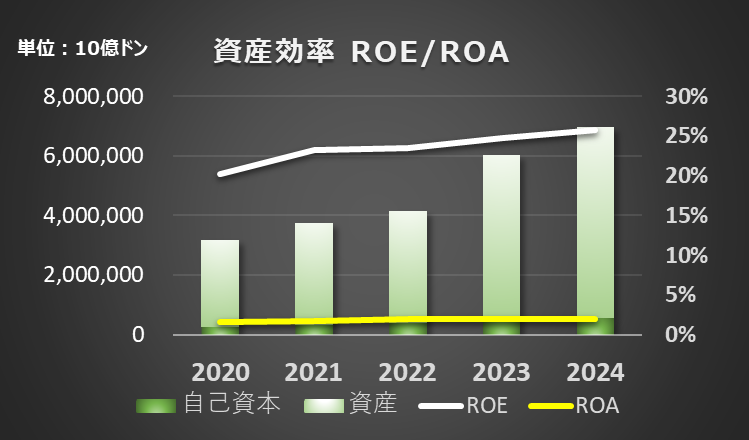

1株あたり収益・資本、ROE/ROA

HDBankの2024年のROEは25.8%、ROAは2.0%と、いずれも業界トップクラスの水準にあります。

特にROEの高さは、効率的な資本活用と収益性の強さを反映しており、リテール重視の高マージン戦略と低CIR運営が功を奏しています。ROAも銀行業界としては良好で、総資産に対する利益創出力の強さを示しています。高効率・高収益のバランスが取れた経営が際立っています。

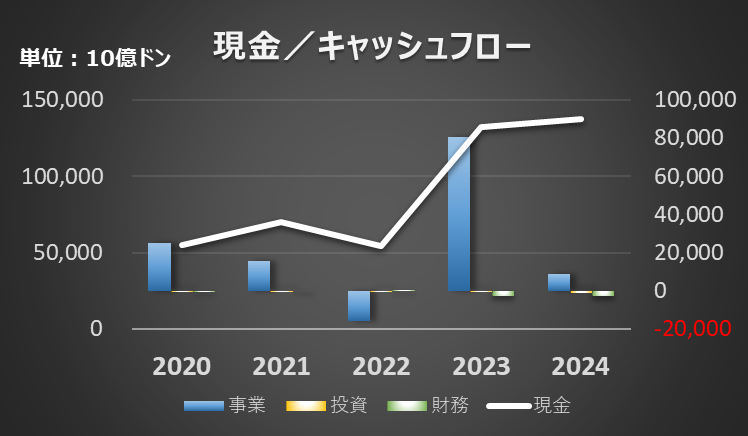

キャッシュフロー

2023年に事業活動によるキャッシュフローが大幅に増加し、現金残高が一気に積み上がったことが注目されます。これは主に貸出増加や手数料収入の拡大によるもので、HDBankの営業活動が好調であることを示しています。

2024年は事業キャッシュが一服していますが、投資・財務キャッシュは安定しており、流動性リスクは低い水準に保たれています。

全体として、健全なキャッシュ創出体質が維持されています。

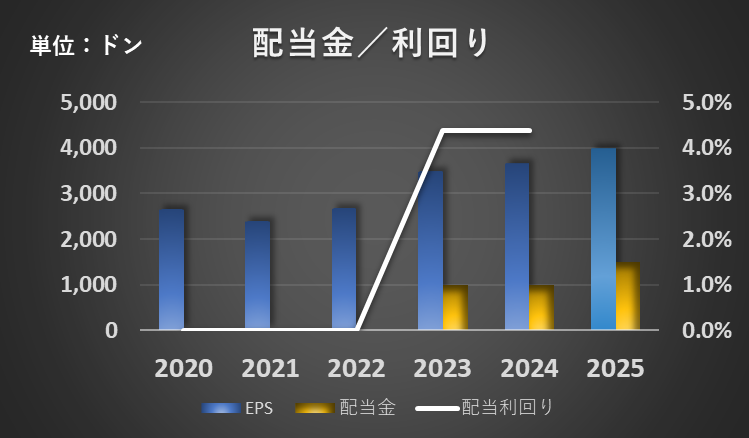

配当利回り

HDBankは2023年から配当を再開し、以降は安定的な配当政策を維持しています。

EPSの成長に対して配当金の水準はまだ控えめですが、2025年には配当利回りが約5%に達し、株主還元への姿勢が明確になってきました。

高ROEと成長性を維持しつつも、今後はさらに配当性向を高める余地があり、長期保有の魅力が増しています。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

今後の見通し

総合リテール金融エコシステムの完成と全国展開の加速

HDBankは、HD Saison・Vikkiとの連携によって、低所得層から中間層、さらには都市部の富裕層までをカバーする「垂直統合型の金融エコシステム」を築きつつあります。

2024年末に決まったDongA Bankの再建引き受けにより、従来弱かった都市部でのプレゼンスが一気に拡大し、2025年以降は全国規模でのサービス展開が現実のものとなります。

この動きにより、HDBankは単なる地方銀行ではなく、「都市と地方、オンラインとオフラインをまたぐ、生活密着型の金融プラットフォーム」としての地位を確立しようとしています。

政策連携による信用力強化と長期的な事業機会の創出

国家銀行の要請に応じてDongA Bankの再建を担うなど、HDBankは政府からの信頼を背景に政策支援の実行機関としての役割も強化しています。

これは単なる社会貢献にとどまらず、信用力の向上を通じて、今後の資金調達や与信枠の拡大、国策案件への優先参加といった実利的な恩恵にもつながります。

特に公共投資やグリーン融資、地方インフラ整備など、中長期的に収益化可能な分野への関与余地が広がることで、HDBankの事業安定性とスケール拡大に貢献していくと予想されます。

グループ会社とのシナジー強化

HDBankは、ベトジェットエアやHDセゾン・ファイナンスなどのグループ会社との連携を強化し、クロスセルリングや共同プロジェクトを通じてシナジー効果を追求しています。

例えば、ベトジェットエアの顧客基盤を活用した新しい金融サービスの提供や、HDセゾン・ファイナンスを通じたリテールバンキングの強化が期待されています。

このようなグループ全体での戦略的な連携は、HDBankの事業拡大と収益性の向上に寄与していくと思われます。

<グループ会社ベトジェットのご紹介>

まとめ・株価予想(独断)

HDBankは、ベトナムの地方と都市、伝統とデジタルをつなぐ「包摂型金融モデル」を武器に、35年の歴史を経て、いま全国規模の総合リテール金融グループへと進化を遂げつつあります。

HD Saisonを通じた低所得層へのアプローチ、Vikkiによるデジタル戦略、そしてDongA Bankの統合による都市部拡大は、単なる成長ではなく構造的な変革の証といえます。

今後は、国家の金融政策や公共投資との連携も進む中で、HDBankは「単なる銀行」ではなく、社会と経済に貢献する金融プラットフォームの中核として、より大きな役割を担うことが期待されます。高い資本効率と着実な株主還元姿勢を併せ持つ同行は、長期投資先としての魅力を今後さらに高めていくでしょう。

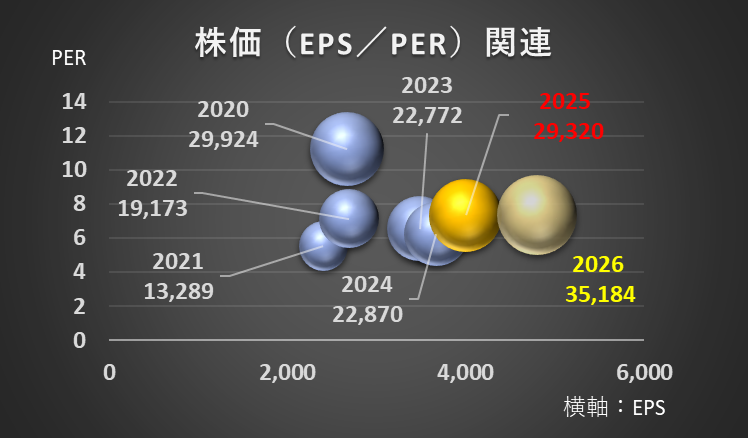

PER5年平均7.3で、EPSが会社予定通りになると、株価予想は29,320ドンを超えるものとなります。銀行業界の平均PERからしても、低めですので、もう少し上があってもおかしくないと思われます。

<関連記事>銀行業界の他の企業を確認

コメント