今回は窒素系肥料で国内シェアトップを誇るペトロベトナム化学肥料【DPM】をご紹介します。

ベトナム市場の約40%のシェアを誇る窒素系肥料会社で、ベトナム国内に多数の物流拠点を持ちハノイ・ホーチミン市などを中心に全国に供給できる流通網をもっています。

会社概要

概要

ペトロベトナム化学肥料(PetroVietnam Fertilizer and Chemicals Company(DPM)は、2003年に設立されました。

同社は、フーミー工業団地1 – ブンタウ州バリアにフーミー肥料工場を持っています。

この工場は総投資額3億7000万ドル、敷地面積63ヘクタールで、アンモニア製造にはHaldor Topsoe社(デンマーク)の技術(能力1,350トン/日)、尿素製造にはSnamprogetti社(イタリア)の技術(能力2,200トン/日)を使用しています。

主な事業は、窒素肥料(生産能力80万トン/年)の製造です。

さらに、同社は液体アンモニア(酸の96千トン/年の容量を持つ)と残留電力(フーミー肥料工場の生産技術は、工場自体がEVNに販売される商用電力を生成するために十分な要件を提供するだけでなく、電気製品を作成することができます)を取引しています。

フーミー肥料の生産量は、国内の肥料需要の約40%を満たしています。

2007年よりホーチミン証券取引所(HOSE)で上場されています。

親会社のペトロベトナムは、段階的に持ち株の比率を減らしていくことを明言しています。

国内トップブランドの窒素系肥料メーカーです。

窒素系の肥料は農作物の生産にとって、非常に大事なものです

事業戦略・マーケット

売上構成比率は、肥料90%、化学製品9.3%、電力売0.7%となっています。

国内最大のライバル企業で、粒状窒素肥料を製造するペトロベトナム・カマウ肥料(DCM)とは違い、同社は比較的品質が低いと言われるプリル窒素肥料を製造しています。

NPK(窒素・リン・カリウム)肥料工場は2018年に完成し、稼働率は現在のところ、100%となっています。今後化学製品の比率をひろげていく戦略です。

公式ホームページ

ペトロベトナム化学肥料の財務分析

2023.4月更新

データはSSI証券から取得しています♪

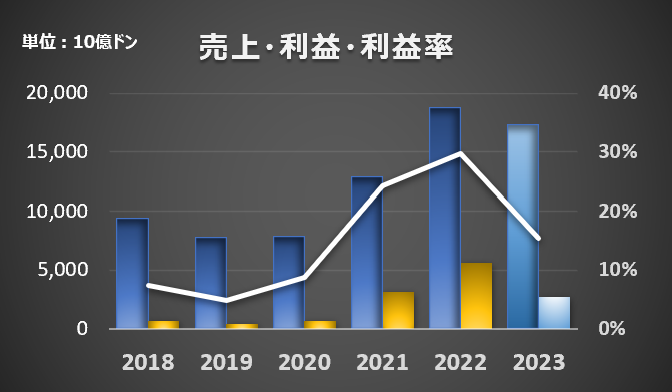

収益

2022年の売上は、187,447億ドン 純利益は、55,862億ドンでした。(利益率29.8%)

2023年の売上は、173,720億ドン 純利益は、26,700億ドンの計画です。(利益率15.4%)

前期と比較して、売上-1,373億ドン 純利益-1,310億ドンとなっています。

2022年は非常に良かったこともあり、今期は控えめな印象です。

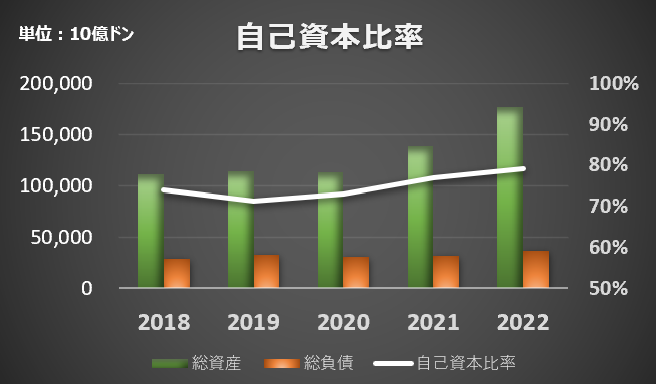

自己資本比率

自己資本比率は79%です。

資本が増加しており、安定的な財務体質をキープしています。

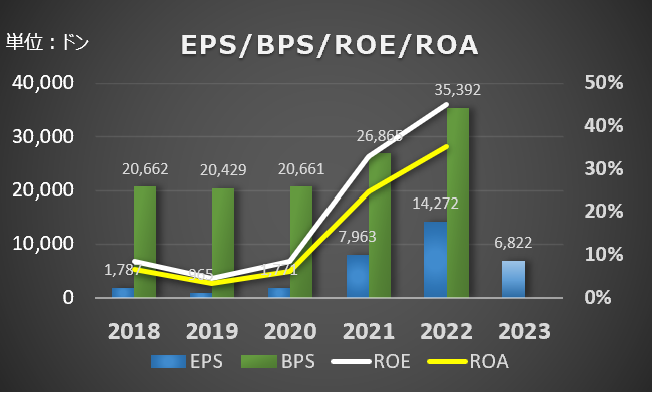

1株あたり収益・資本、ROE/ROA

右肩あがりで成長を続けており、問題はないと思います。

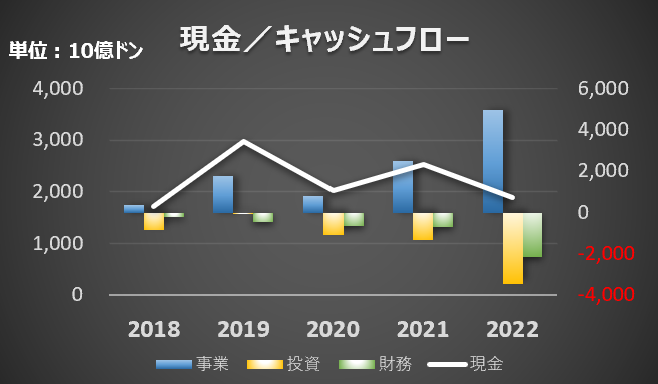

キャッシュフロー

営業CFが潤沢にあり、投資にも資金が回っていることが見て取れます。

問題ないと思います。

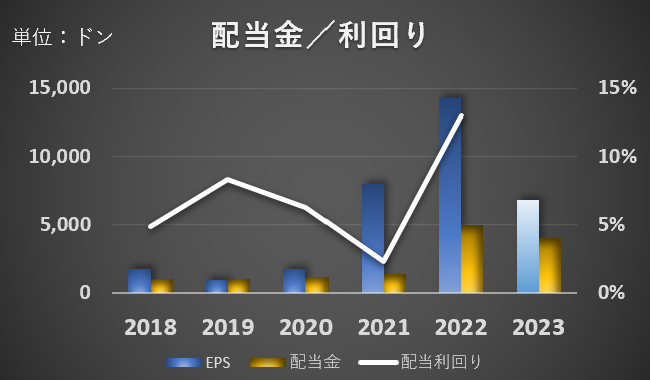

配当利回り

配当は下記のようになっています。

好調な業績から配当が増えており、利回りも大きなものになっています。

チャート

現在の株価は下記のようになっています。(FinAnt提供)

今後の見通し

Hoang Trong Dung の取締役会長によると、世界および国内の政治と経済の困難は、企業の運営に影響を与え続けると予想しています。肥料の国内需要は 2022 年に比べて再び増加すると予測されていますが、消費量は 2021 年よりも低いままです。

長期的なビジョン

2021 年から2025 年にかけて、政府の農業および農村開発戦略に沿って、国内市場の肥料分野で主導的な役割を果たす企業を目指す!

2026 年から2030 年の間に、既存のフーミー肥料工場と統合された企業のインフラとリソースの最適利用の原則に基づいて、肥料と化学分野の両方の生産規模の拡大に投資していく。

2031 年から 2035 年にかけて、最大の効率でプロジェクトを運営および活用し、世界的なブランドを持つ肥料および化学薬品の国内有数の企業になる!

2045年には、ベトナムだけでなく地域でも有数の肥料および化学薬品の生産者になることを目指す!

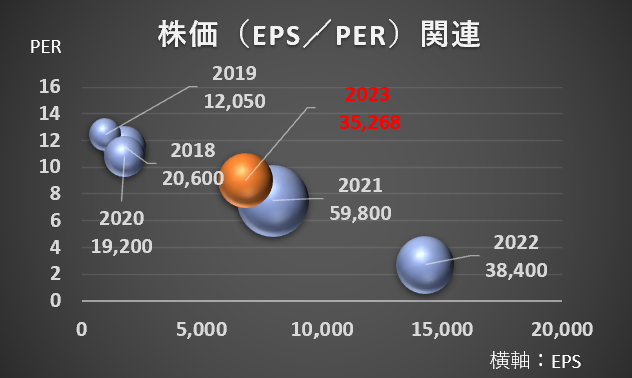

まとめ・株価予想(独断)

2023年肥料業界は非常に弱い予想が出ております。

PER平均9、今期EPSから計算しますと、約35,000ドンあたりがターゲットになるかと思います。

ただ、配当利回りが魅力があり、2024年以降の期待からも、継続して”買い”を続けていきたいと思っています。

(参考文献)SSI、VNDirect 分析レポート

ベトナム肥料業界の比較とおすすめ

コメント