今回は、2024年度のベトナム銀行業界各社の分析および比較をしていきたいと思います。

銀行各社で上場企業の30%~40%の利益を稼ぎ出している業界ですので、ベトナム株式投資を考える上で、ポートフォーリオの中心にくる業界かと思います。

ベトナムの銀行業界は2024年、厳しい国際環境や経済の不透明感を乗り越え、堅調な成長を見せました。

信用成長率は二桁に回復し、収益性や資産の質も改善。これは銀行経営の効率化や国家銀行(SBV)の金融政策の柔軟な運用が支えとなった結果です。

2025年に向けて、信用成長のさらなる加速、不良債権リスクの管理強化、そして収益基盤の多様化が業界全体の成長を後押しする見込みです。

本記事では、2024年の成果を具体的な数値とともに振り返り、2025年に注目すべきポイントや有望な銀行について詳しく解説します。

【銀行業はベトナムの成長エンジン!】

2024年の振り返り

2024年のベトナム銀行業界は、前年の低成長と不動産不況という課題を克服し、回復基調を強めました。

不動産市場の信用リスクや融資停滞の影響を受けつつも、政策支援と銀行自身のリスク管理が功を奏し、安定成長を実現しました。

不動産業界の不良債権問題はうまく回避されたようです。

信用成長率が12.5%に回復

2024年の信用成長率は前年比12.5%に達し、2023年の9%を大きく上回る結果となりました。

- 不動産セクター:販売再開されたプロジェクトへの融資需要が高まり、住宅ローンの年初来成長率は約4.6%に達しました。都市部では中間層の購買意欲が顕著であり、これが住宅融資の拡大を後押ししました。

- 建設セクター:政府主導のインフラプロジェクトが再び加速し、建設業向け融資が業界全体の信用成長を牽引しました。

また、小売信用(個人向け融資)も徐々に回復し、消費者ローンや車両ローンの需要が増加。これにより銀行業界全体の成長基盤がさらに強化されました。

資金調達コストの低下と収益性の安定

低金利政策が続いたことで、銀行業界の資金調達環境は引き続き安定しました。

国家銀行(SBV)の金融緩和政策が追い風となり、銀行は効率的な資金運用を行うことが可能になりました。

- CASA比率(普通預金比率)が高い銀行は特に有利。テックコムバンク(TCB)やMBバンク(MBB)は、50%近いCASA比率を維持し、低コストの資金調達で業界をリードしました。

- 業界全体のNIM(純利鞘)は3.7%を確保。加えて、デジタルバンキングの普及により運営効率が向上し、利益率をさらに押し上げる結果となりました。

不良債権(NPL)の安定とリスク管理

2023年に高まった不動産関連リスクは、銀行の慎重な融資管理と再編債務の削減により抑えられました。

業界全体の不良債権率(NPL)は2.2%を維持し、資産の質が安定しています。

政府支援:不動産市場の安定化を目的とした政策が進み、融資返済能力が向上しました。特に住宅ローンを中心とした支援策が中間層の需要を引き上げ、結果的に銀行のリスクを抑える形となりました。

再編債務の縮小:不動産関連の再編債務比率は総貸付残高の0.5%以下に低下しました。これにより、潜在的なリスクが大幅に軽減されました。

2025年の展望

「信用成長と収益性の改善を追い風に、次の飛躍に向けた安定基盤を築く年」

信用成長のさらなる加速

2025年の信用成長率は16.7%~18.4%と予測され、2024年の12.5%を大きく上回る勢いが期待されています。

- 住宅ローンの需要拡大

不動産市場の回復を背景に、住宅ローンの成長率は約15%に達する見込みです。都市部の中間層を中心に住宅購入が活発化しており、政府の低金利政策と住宅購入支援策がその後押しをしています。 - 建設・インフラ投資の進展

政府主導の大型インフラプロジェクト(都市鉄道や高速道路整備など)が進行中で、建設セクター向け融資の残高は前年比で約+20%の成長が期待されています。

収益性の向上

銀行業界全体の収益性を示すNIM(純利鞘)は、2024年の3.7%から3.89%に改善すると予想されています。

- 運営効率化

デジタルバンキングの普及により、CIR(経費比率)は2025年に業界平均で33%以下に縮小する見通しです。運営コストの削減が進むことで、利益率のさらなる向上が期待されています。 - CASA比率の上昇

普通預金の割合が業界平均で約35%に達すると予測され、低コスト資金の確保が容易になり、収益性の向上に繋がります。

不良債権のリスク管理強化

不動産市場の回復と企業債務の改善が進む中、2025年の不良債権率(NPL)は2.0%以下に低下すると見られます。

- 貸倒引当金の増強

各銀行は引当金比率をさらに引き上げ、リスク耐性を強化しています。たとえば、アジア商業銀行(ACB)やホーチミン開発銀行(HDB)では、引当金比率が業界平均を上回る40%以上に達すると予測されています。 - 再編債務の縮小

再編された不動産関連債務の比率は総貸付残高の0.4%以下に縮小する見込みであり、潜在的なリスクが軽減されています。

良かった2024年をさらに上回る数値が出ています。

上場各社の紹介

HOSE/HNXに上場している銀行の一言紹介となります。

| Ticker | 会社名 | 特徴 |

|---|---|---|

| ACB | アジアコマーシャル銀行 | 個人向けリテールに注力する大手民間銀行 |

| BAB | バックアー銀行 | ハイテク農業向け貸付に注力する中堅銀行 |

| BID | ベトナム投資開発銀行 | 元4大国営銀行 最も歴史のある銀行 |

| CTG | ヴィエティンバンク | 元4大国営銀行 旧商工銀行、三菱UFJが資本参加 |

| EIB | エクシムバンク | 前身は輸出入銀行 企業向けサービス(輸出入決済)強い。 |

| HDB | HDバンク | 前身はホーチミン市住宅開発銀行 傘下の金融子会社にクレディ・セゾンが出資 |

| LPB | リエンベトポスト | ベトナム郵便総公社が出資する中堅銀行。 保険業との連携強化 |

| MBB | 軍隊銀行 | 前身は国防省系企業 消費者金融事業で新生銀行が出資 |

| MSB | マリタイムバンク | 外貨取扱業務に強みを持つ中堅銀行 世界60か国と提携 |

| NVB | クオックザン(国民) | 平均的な規模の銀行 |

| OCB | フオンドン銀行 | あおぞら銀行が15%出資 イタリア保険大手・ゼネラリと提携 |

| SHB | サイゴンハノイ銀行 | 元カントー省の地方銀行 SHBダナン、サイゴンFCのスポンサー |

| SSB | シーバンク | 前身はハイフォン商業銀行 プレデンシャルと提携。財務良好 |

| STB | サコムバンク | ホーチミンを本拠とする民間大手銀行 南部での知名度高い |

| TCB | テクコムバンク | マサンが15%出資 大手企業(ビン、ベトナム航空)と良好な関係 |

| TPB | TPバンク | デジタルバンキングに強み FPT出資、無人銀行サービス強化 |

| VCB | ベトコムバンク | 元国営4大銀行 みずほ銀行が資本参加、ベトナム最大の銀行 |

| VIB | ベトナム国際銀行 | 自動車ローンでシェアトップ 豪コモンウェルス銀行が出資 |

| VPB | VPバンク | 中堅民間銀行 消費者金融子会社(FEクレジット)はシェア55% |

UPCOMの企業は情報が少ないため、HOSE・HNXの銀行を取り上げます

Fiin Trade Rank

SSI証券が利用しているFiinTrade Rank という数値で会社の状態を大まかに把握できると思います。

- Value(価値、割安度)・・・Value株のランキング

- Growth(成長性)・・・成長株のランキング

- Momentum(勢い)・・・現在の勢い

- VGM(財務)・・・財務評価のランキング

| Ticker | 会社名 | 価値 | 成長 | 勢い | 財務 |

|---|---|---|---|---|---|

| VCB | ベトコムバンク | B | B | B | B |

| BID | BIDV銀行 | C | C | C | B |

| CTG | VIETIN BANK | B | B | B | B |

| TCB | テクコムバンク | A | A | A | A |

| VPB | VPBank | A | A | A | A |

| MBB | 軍隊銀行 | A | B | B | A |

| ACB | ACB | A | A | B | A |

| LPB | リエン・ベト・ポストバンク | B | B | A | A |

| HDB | HD Bank | A | A | B | A |

| STB | サコムバンク | B | B | A | A |

| VIB | ベトナム国際銀行 | A | B | C | A |

| SSB | SeaBank | A | B | C | A |

| TPB | TPバンク | A | A | A | A |

| SHB | サイゴンハノイ銀行 | A | B | C | B |

| EIB | エクシムバンク | C | C | A | A |

| MSB | マリタイムバンク | B | A | B | A |

| OCB | フオンドン銀行 | B | A | C | B |

| NVB | クオックザン(国民)銀行 | C | F | F | F |

オールAが3社、AAAが2社と優良企業がそろっています。

2024年の株価推移

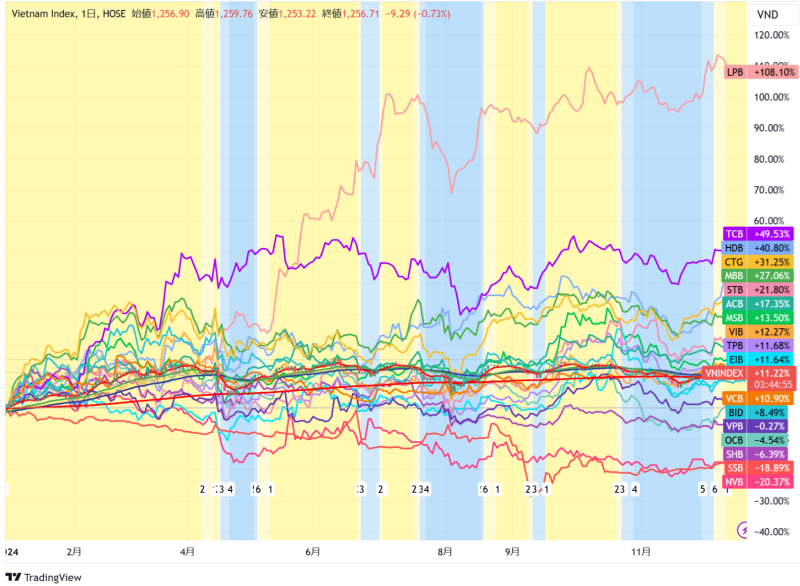

2024年の株価推移です。

BID、SSB、VCBの3社のみが、プラスで推移しました。

LPBが強かった。TCB,HDBも大きく上昇しました。

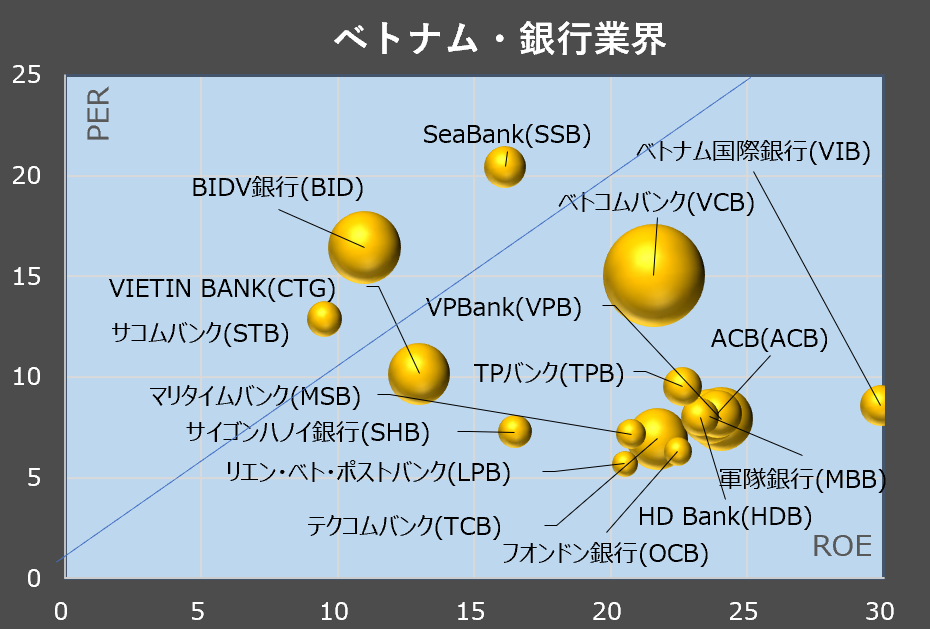

ROE、PERのバブルチャート

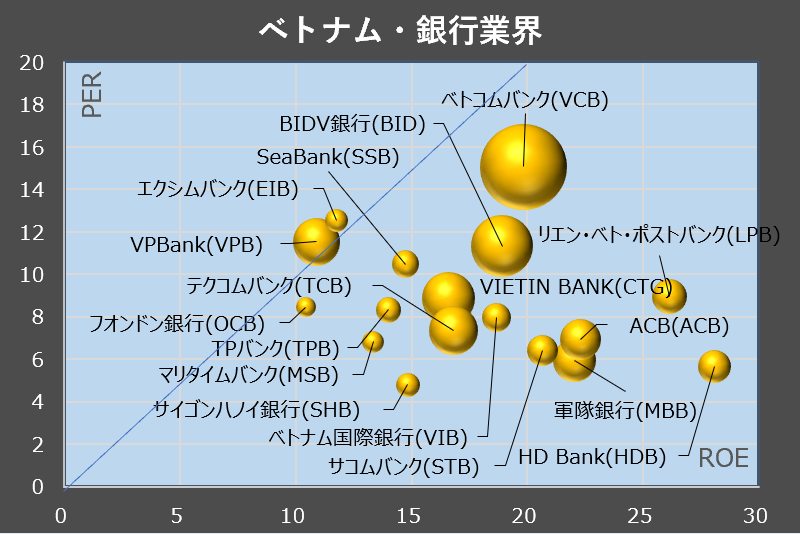

縦軸がPER・横軸がROEとなります。円の大きさが時価総額となります。

データは2024年12月末のものです。

まだまだ割安高成長銘柄が残されていますね!

参考までに2023年度末のものを残しておきます。

株価の下落および2023年の決算からPERは6以下に集中しており、かなりの割安感があります。

参考までに2022年度末のものを残しておきます。

<ROE参考資料>

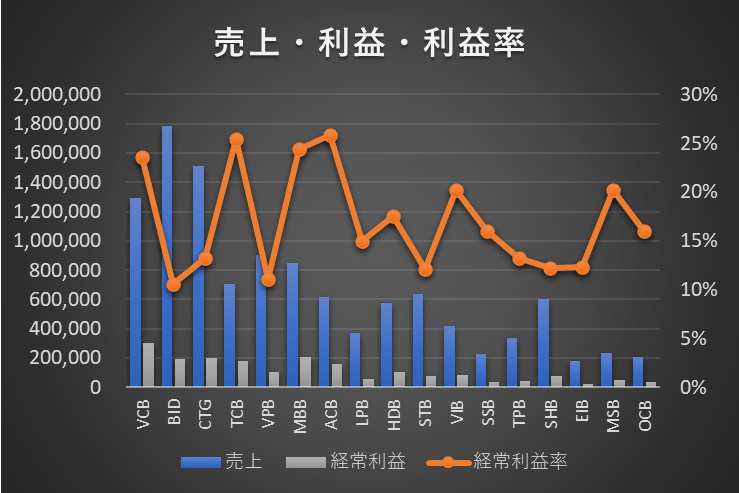

2024年売上ランキング

下記のグラフは、各社の売上・経常利益・利益率を表しています。

左から時価総額の高い会社順に並べています。

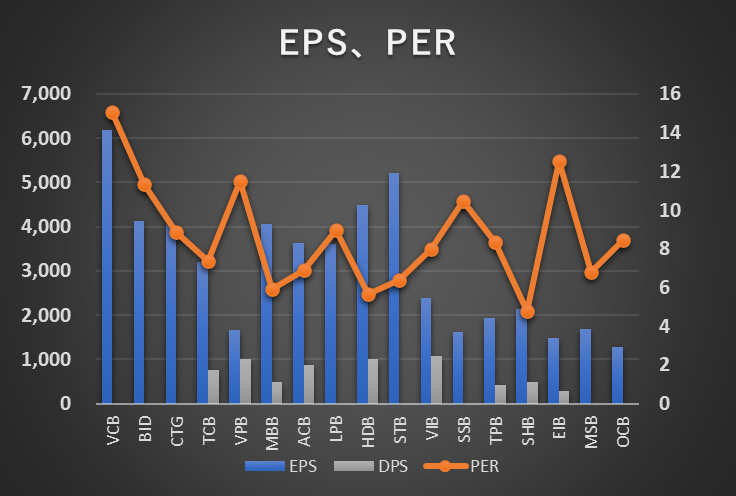

EPS・BPS、PER比較

下記のグラフは、各社のEPS、BPS(左軸)・PER(右軸)を表しています。

左から時価総額の高い会社順に並べています。

銀行業界に丸ごと投資できるETF

ホーチミン証券取引所では、ベトナムの金融業界(銀行・証券・保険)の株価指数であるVNFINを発表しています。これに連動するETFとして、VNFIN LEAD【ティッカー:FUESSVFL】があります。

銀行各社に分散投資できるという意味で、非常に使いやすいETFとなっています。

※日本国内の証券取引所では購入できません。

分散させている点や定期的に比率を見直している点からも使いやすいと思います。

会社ごとの分析記事

ベトコンバンク(VCB)

ベトコムバンクは、元国営4大銀行の一つであり、みずほ銀行が資本参加するなど、国際的な信頼性が高い銀行です。収益性の成長は他行に比べて控えめですが、業界最大規模の資産を持ち、堅実な成長を続けています。

2025年には経済成長とともに、安定した信用供与の拡大が予測され、株価も中長期的に上昇する余地があります。低リスクの選択肢として、多くの投資家にとって魅力的な存在です。

テクコムバンク(TCB)

テックコムバンクは、CASA比率が50%以上と業界トップの収益性を誇り、マサングループが15%出資していることで安定した資本基盤を持っています。

2025年には住宅ローンやデジタルバンキングの拡大により税引前利益が前年比+22%(34,037億VND)に達すると見込まれています。

TCBはビングループやベトナム航空といった大手企業との関係性も強く、今後の融資需要増加に伴う株価の上昇余地が大きいと予測されます。

VPバンク(VPB)

VPバンクは、消費者金融市場で圧倒的なシェア(55%)を持つFEクレジットを傘下に抱え、農村部や低所得層をターゲットにした融資戦略が功を奏しています。

2025年には税引前利益が前年比+25%と大幅な成長が見込まれます。

さらに、三井住友フィナンシャルグループが普通株式15%を取得するなど、日本の金融機関との提携が進んでおり、これが収益基盤と競争力を一層強化しています。

HD BANK (HDB)

ホーチミン開発銀行は、不動産と住宅ローンの分野において他行をリードしており、政府支援策による住宅ローン需要の拡大を直接享受しています。

2025年の税引前利益は前年比+32%(15,241億VND)と予想されており、ROAE(自己資本利益率)は28%と業界最高水準です。

不動産市場が引き続き回復基調にある中で、HDBは収益性の高さを維持し、株価が上昇する可能性が高いと考えられます。

軍隊銀行(MBB)

MBバンクは、CASA比率が約40%で低コスト運営が可能な点が魅力です。また、企業融資と個人向け融資のバランスが優れ、無人銀行サービスやデジタルバンキングにも積極的に取り組んでいます。

2025年には税引前利益が前年比+20%(35,808億VND)に達する見込みです。

さらに、防衛省との強い関係を背景に安定した資金調達が可能で、これが投資家にとって安心材料となり、株価のさらなる上昇を後押しするでしょう。

TPバンク(TPB)

TPバンクはデジタルバンキングの分野で他行をリードする存在です。FPTグループが主要株主であることから、最新のデジタル技術を活用した無人銀行サービスやオンラインローンの拡大に注力しています。

2025年の税引前利益は前年比+18%と予想され、効率的な運営による利益率向上が見込まれています。

特に若年層を中心とした口座数の増加が顕著で、デジタル化の流れが市場全体で加速する中、株価の安定的な上昇が期待されています。

[お知らせ] ベトナム株式投資ガイド2025 発売中

「ベトナム株式投資ガイド2025年」発売!

2025年の黄金株を狙う!

急成長を続けるベトナム市場で投資チャンスを掴むための実践ガイド!2025年の市場動向、成長分野、注目銘柄をデータをもとに詳しく解説。フロンティア市場から新興市場への昇格期待、AI・再生可能エネルギー・5Gなどの成長産業、観光復活によるインフラ需要まで、投資家必見の情報を記載しています。

まとめ

2024年は、ベトナム銀行業界が不動産不況という逆風を乗り越え、信用成長と収益性の両立を実現した重要な年でした。

不動産市場の回復に加え、政府の政策支援や銀行のリスク管理の徹底が、業界全体を支える柱となりました。

2025年にはこれを基盤にさらなる成長が期待されます。投資家にとって、2025年のベトナム銀行業界は引き続き有望な市場となるでしょう。

不動産市場の動向とリスク管理の進展に注目しつつ、成長を続けるこの市場の機会を捉えることが重要かと思います。

<関連記事>その他の業界についてはこちらから

銀行の定期預金金利はこちらから

コメント